- ‘미래지향적’ 디스플레이 투자, 中에 주도권 뺏겨

- ‘65인치 8K OLED TV’에 사활 걸렸다

- ‘기술의 일본’이 中과 손잡으면 악몽

최근 2년간 LCD(액정표시장치) 산업은 호황을 누렸지만, 한국의 LCD 산업은 투자의 방향성을 못 잡고 정체됐다. 한국 업계는 BOE와 CSOT로 대표되는 중국 업체들이 8.5세대 대형 LCD 공장(Fab)을 지어놓고도 32인치 TV용 패널 생산에나 집중하고 있으니 10.5세대 초대형 LCD 공장을 지을 리 없다고 봤다. 그리고 중국이 10.5세대 또는 11세대 LCD 공장을 지을 투자 여력 또한 충분하지 않다고도 봤다. 8.5세대, 10.5세대라는 것은 LCD 패널을 만들 때 필요한 유리기판의 크기를 나타내는 것으로, 기판의 크기, 즉 세대 숫자가 커질수록 대형 TV용 패널 생산에 유리하다고 보면 된다.

그러나 이 같은 전망은 지극히 국내적인 시각에 한정된 것이다. 중국에는 엄청난 규모의 내수시장과 탄탄한 로컬 TV 제조업체들이 있다. 또한 이들 업체는 중앙 및 지방정부로부터 무한에 가까운 지원을 받는다. 한국 업체들은 이러한 ‘중국적’ 특성을 간과한 채 10.5세대가 아닌 8.5세대 LCD 신규 공장을 중국에 건설하고 있는 실정이다. 공장 부지를 중국으로 정한 것은 중국 인건비가 상대적으로 낮고 수요처(중국 내수)와 가깝다는 이유에서다. 한 마디로 한국 디스플레이업계는 중국을 과소평가하며 방심했다.

BOE의 ‘두뇌’, 중국의 ‘체력’

2015년에 전격 시행된 BOE의 10.5세대 투자는 전략적이었다. BOE는 프리미엄 TV 시장이 초대형으로 바뀔 것이므로 선제적으로 투자하는 것이 유리하다고 판단했다. 10.5세대 공장은 42, 50, 65, 75인치 패널 생산에 최적화해 있다. 지금부터 공장을 지으면 3년 후 중국 내 주요 시장을 공략하면서 초대형 TV를 선호하는 수요에도 맞출 수 있다는 것이 10.5세대의 장점이다. 보통 55인치 이상을 초대형 TV라고 한다.문제는 설비투자(Capex)에 대한 부담이다. 그런데 중국에선 하이테크 기업 유치라는 명분을 내걸면 지방정부와의 합작회사(Joint Venture)를 설립할 수 있다. 지방정부와 손잡음으로써 설비투자 부담이 반으로 줄어든다면 투자하지 않을 이유가 없다. 이렇게 중국 BOE의 10.5세대 초대형 LCD 공장 투자는 기업의 전략과 중국 정부의 디스플레이 산업 육성 정책이 결합한 결과다. 한편 BOE가 세계 최초로 10.5세대 LCD 공장 투자를 발표한 데 이어 CSOT도 두 번째로 10.5세대 LCD 공장 설립을 준비 하고 있다.

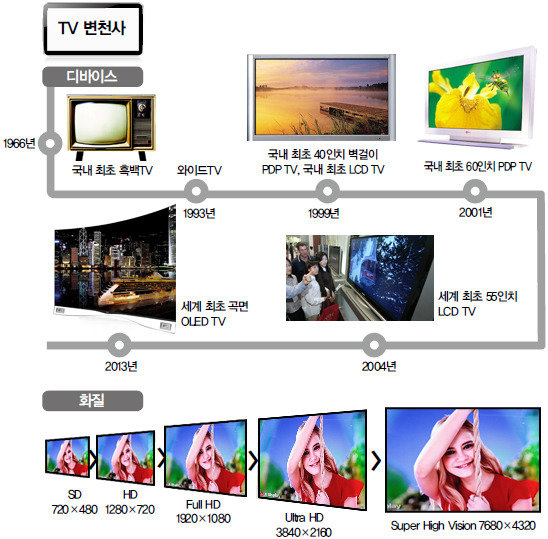

이 두 회사가 초대형 LCD 공장 설립에 투자하는 이유 중 하나는 앞으로 LCD TV에서 4K UHD(Ultra Hi Definition, 해상도 3840×2160) 시대를 뛰어넘어 8K SHV(Super Hi Vision, 해상도 7680×4320) 시대로 도약하려는 전략을 가졌기 때문이다.

8K 화면을 도입하면 데이터 전송량이 증가할 뿐만 아니라 아직 전송 표준이 정해지지도 않았다는 반론이 있다. 그러나 데이터 전송 표준 문제는 지난해 3월 해결됐다. 각종 해외 가전쇼에도 초대형 8K SHV TV가 등장했다. 이제는 중국 업체가 8K SHV TV 시대를 가장 열심히 준비하고 있는 것이다.

8K TV 시대는 정말 올까. 만약 오지 않는다면 LCD 산업은 그야말로 최악의 상황으로 추락할 것이다. 2012년 대만 이노룩스(Innolux)의 LCD 패널과 중국 로컬 TV 제조업체의 결합으로 시작된 UHD TV는 이제 주류가 됐다. 그러나 LCD 산업이 4K 해상도에서 혁신을 멈춘다면, 2018년부터 패널 가격 인하에 따른 매출액 및 영업이익 감소를 피할 수 없다. 게다가 OLED(유기발광 다이오드) TV와 LCD TV의 가격차가 빠르게 줄어든다면 상황은 더욱 심각해진다. 따라서 LCD 산업 자체의 시장 축소 문제를 해결하고, OLED TV 진영의 추격을 따돌릴 수 있는 유일한 방법은 해상도를 8K로 높이는 것이다.

전략적 투자 시급한데…

2000년대 들어 각 가정에는 큰 변화가 생겼다. ‘배불뚝이 TV’(CRT TV) 시대가 막을 내리고, 평판(Flat Panel) TV 시대가 열린 것이다. 초기 LCD TV 시장을 선도한 업체는 ‘아쿠오스(AQUOS)’ 브랜드로 유명하던 일본의 샤프였다. 당시 LCD 패널 업체들은 대형 패널을 만들 공장을 보유하지 못했기에 샤프는 대형 LCD 시설투자를 가속화했다. 당시 평판 TV는 중소형은 LCD, 대형은 PDP(플라스마 디스플레이 패널)로 양분됐다. 그런데 샤프는 이런 편견을 깨고, PDP가 차지한 시장까지 노린 것이다.샤프가 PDP를 이길 수 있다고 판단한 것은 △PDP는 소형 생산이 안 되지만 LCD는 소형부터 대형까지 확장성이 크고 △다양한 크기의 패널을 만드는 쪽이 규모의 경제를 더 누릴 수 있다고 봤기 때문이다. 한편 일본 소니는 △HD 화질만으로는 시장 성장이 제한적이며 △고해상도인 Full HD로 해상도가 높아질 경우 PDP는 한계가 있을 것으로 봤다. 10년 전에도 TV 시장은 가격, 크기, 해상도가 가장 중요했다. 만약 TV 해상도가 Full HD에서 영원히 멈춰버렸다면 TV용 LCD 패널 시장은 엄청나게 위축됐을 것이다.

명암대비비(contrast)가 뛰어나고 스스로 빛을 내는(自發光) 등의 장점을 지닌 PDP TV는 LCD 대비 가격, 크기, 해상도 등의 열세를 극복하지 못하고 지난해 상반기를 마지막으로 쓸쓸히 사라져갔다. OLED TV의 뛰어난 화질과 휘어지는(flexible) 잠재력을 감안하면 OLED TV를 PDP TV와 비교하는 것 자체가 무리라는 평가도 있다.

그러나 여전히 4K UHD OLED TV는 55인치가 가장 작은 사이즈다. OLED TV는 시장 자체가 초대형 프리미엄 시장에 국한돼 있다. 게다가 2~3년 후에는 프리미엄 시장에서 8K TV의 시대가 열릴 것이다.

8K OLED TV를 구현한다? 기술 난이도가 몇 배로 높아지는 일인 데다가, 휘도(밝기)가 낮아지는 것은 OLED와 같은 자발광 디스플레이가 가진 태생적 한계다. 그러나 작은 사이즈에서 고해상도 구현이 어렵기 때문에, 55인치 4K OLED TV가 65인치 TV보다 원가가 높을 것이란 이야기는 나름 설득력이 있다.

그렇다면 2017~2018년을 대비하는 대형 OLED 설비투자는 ‘65인치 8K TV’ 생산에 초점을 맞춰야 한다는 결론에 이르게 된다. 한국의 대형 디스플레이 산업이 살아남으려면 2018년 상반기까지 반드시 8K 초대형 OLED TV를 양산할 수 있어야 한다. 2013~2015년 LG가 출시한 Full HD OLED TV가 4K UHD 시대에 뒤떨어지면서 심한 몸살을 앓은 바 있기 때문에, 우리 기업들이 8K 시대에 적응하지 못하면 어떤 상황에 처하게 될지는 자명하다. 하지만 그 어떤 국내 업체도 이런 전략을 갖고 과감한 투자에 뛰어들지 않고 있어 안타깝다.

만약 이 미션에 성공해 50인치 이상의 초대형 8K급 OLED TV를 제작할 수 있게 된다면, LG와 삼성디스플레이는 중국의 BOE와 CSOT를 따돌리고 TV용 패널 시장을 석권할 수 있을 것이다. ‘플랜 B’도 있다. 2018년까지 10.x 세대급 초대형 OLED 설비용 장비와 핵심소재, 부품 등을 준비해 2018~2019년 이후에라도 LCD와 동등한 해상도와 사이즈로 승부를 가리는 것이다. 한국의 디스플레이 패널 업체들은 이 두 가지 전략 말고는 선택의 여지가 더는 없다.

한편 중소형 디스플레이 시장은 미래 방향성이 분명하다. LCD의 시대가 저물고 플렉서블(flexible) OLED 시대가 열릴 것이다. 애플 아이폰4가 레티나(Retina) 디스플레이를 채택하면서 시작된 저온 폴리실리콘((LTPS) LCD는 이제 한계점에 도달했다. 2018년 하반기에 출시될 아이폰8은 플렉서블 OLED를 채택할 가능성이 높다. 이보다 빠른 2017년 하반기에 애플에서 플렉서블 OLED를 장착한 제품이 나올 수도 있다. 애플이 아이폰에서 LCD를 버리고 플렉서블 OLED를 채택하는 것이 공식화하는 순간, 스마트폰용 LTPS LCD 패널의 수명은 막을 내리게 될 것이다. 결국 남은 기간은 길어야 2~3년이다.

중국 디스플레이 패널 업체들도 이 점을 잘 안다. 따라서 대형 디스플레이는 초대형 8K TV 패러다임을 택하고 있지만, 중소형 디스플레이에서는 플렉서블 OLED에 집중 투자한다는 전략이다. 삼성디스플레이와 LG디스플레이의 OLED 투자에 참여한 장비 및 소재 업체들은 향후 5년간 벌어질 플렉서블 OLED 투자라는 빅 사이클에서 커다란 성장 기회를 얻게 될 것으로 기대된다.

오히려 ‘레벨업’ 기회

한국 디스플레이 산업이 잘되려면 대형은 OLED TV로 가고, 중소형은 플렉서블 OLED에 집중해야 한다. 그러나 현실은 간단치가 않다. 겨우 2~3년밖에 남지 않은 시간 내에 60인치급 8K TV 시장을 OLED가 선점하지 못한다면 한국 디스플레이 업계는 다시 한번 고통을 겪을 것이다.2018년 이후 8K 프리미엄 TV 시장을 석권하려면 다시 ‘기본’으로 돌아가야 한다. 바로 기술 개발이다. 일례로 잉크젯 프린팅(inkjet printing)은 OLED 수명을 늘이는 핵심 기술인데, 한국이 자체적으로 기술을 확보하지 못해 미국이나 일본에서 수입하는 실정이다. 선진 기술을 가진 일본의 소재·부품, 장비 업체들은 자국 내에 괜찮은 디스플레이 패널 업체가 없기 때문에 현재까지는 한국의 패널 업체와 손잡고 싶어 한다.

그러나 한일 파트너십이 앞으로도 계속 유지될 것이라는 보장은 없다. 이들 일본 업체가 한국 대신 중국 손을 잡는 순간 악몽이 시작된다. 일본 DNP는 2016년부터 플렉서블 OLED에 필요한 핵심 소재인 고해상도 마스크를 삼성 이외의 업체에도 공급한다. 또한 일본 도키(Tokki)가 OLED 생산에서 가장 중요한 핵심 장비인 6세대 증착장비를 중국에 팔지 않을 이유가 없다. 핵심 기술을 해외 업체에만 의존하는 방식으로는 국내의 앞선 기술을 지키기가 쉽지 않다.

지금 당장 국내 여러 주체가 연구개발(R&D)에 협력해야 하는 이유가 여기에 있다. 디스플레이 산업에서 핵심 부품 및 소재, 장비까지 국산화한다면 지금의 위기를 극복하는 것은 물론 산업 자체를 한 단계 끌어올릴 수 있다. 남은 시간은 길어야 2, 3년이다.

● 1972년 서울 출생

● 미국 컬럼비아대 석사(경제학), 카네기멜론대 석사(컴퓨터)

● 삼성SDI 전략기획, HMC투자증권 수석연구위원

● 現 SK증권 리서치센터 수석연구위원

![[밀착취재] 리딩방 70여 명 대부분이 한통속…기망하는 수법까지 매뉴얼화](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/48/98/bd/694898bd2399a0a0a0a.jpg)

![[지상중계] 제12회 나지포럼, “북미 정상회담 성과내기 어려워”](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/43/48/32/69434832107aa0a0a0a.jpg)