대우인터내셔널은 6월 22일 미얀마 북서부 해상에 위치한 미야 가스전에서 가스 생산을 개시해 7월 15일에 판매를 시작했다. 미얀마 가스전은 국내 기업이 독자 기술로 외국에서 발견한 석유·가스전 가운데 최대 규모. 현재 사용하는 채취 방법과 가격 등으로 캘 수 있는 매장량을 나타내는 가채 매장량이 4조5000억 입방피트(ft³)다. 원유로 환산하면 8억 배럴(bbl)에 달하고, 국내 천연가스 소비량의 3년치에 해당하는 양이다. 2010년 기준으로 국내 연간 천연가스 소비량은 약 1조5300억 입방피트(2010년 기준)에 달한다. 대우인터내셔널은 이곳 지분 중 51%를 갖고 있어 큰 수익이 예상된다.

미얀마 가스전의 사업구조는 크게 가스 생산(upstream), 생산한 가스를 운송하는 해상 운송(offshore midstream), 육상 운송(onshore midstream)으로 구분할 수 있다. 가스 생산과 해상 운송은 대우인터내셔널이 운영권자로서 사업을 주도한다. 육상 운송은 중국의 국영 석유회사인 중국석유천연가스집단공사(CNPC)가 대주주 임무를 맡고, 대우인터내셔널은 2대주주로 참여한다.

미얀마 가스전은 대우인터내셔널에 연간 3000억~4000억 원의 세전 이익을 가져다줄 것으로 추정된다. 대우인터내셔널 관계자는 “단계적으로 가스 생산량을 늘려 내년 하반기부터 하루 5억 입방피트의 가스를 중국석유공사에 향후 25~30년간 판매할 것”이라고 전했다. 증권가에서는 대우인터내셔널의 기업가치에 포함되는 가스전 가치가 5조 원에 달할 것으로 추정한다.

대우인터내셔널은 국내 최고의 종합상사로 평가받는다. 철강재, 기계, 플랜트, 금속·비철금속 등 산업의 기초 재료가 되는 중간재 제품의 수출입을 중개하면서 자동차부품 공장과 백화점을 운영 중이다. 최근에는 광물자원, 석유, 가스 등 자원개발에 투자 규모를 늘리는 등 새로운 성장 동력 발굴에 박차를 가하고 있다.

대우인터내셔널은 2000년 12월 (주)대우에서 떨어져 나오면서 무역 업무를 전담하는 법인으로 재출범했다. 외환위기 당시 대우그룹 부도로 어려움을 겪었지만 공격적 경영을 통해 글로벌 시장을 개척하며 무역사업에서 국내 최대 이익을 내는 회사로 거듭났다. 2010년 포스코그룹으로 편입된 이후엔 새로운 성장 기반을 닦고 있다. 과거 종합상사의 주된 수입원이 수출입 대행으로 얻은 수수료 수익이었다면 앞으로는 자기자본 투자가 수반된 투자수익이 큰 비중을 차지할 전망이다.

대우인터내셔널은 7월 28일 미얀마 양곤에서 정준양 포스코 회장(뒷줄 왼쪽에서 세 번째)을 비롯해 많은 내빈이 참석한 가운데 가스 생산 단계 진입을 알리는 기념식을 치렀다.

포스코가 대우인터내셔널을 품는 과정은 녹록지 않았다. 2010년 5월 대우인터내셔널을 3조4000억 원에 인수(당시 지분 68.15%, 올해 8월 9일 현재는 60.3%)할 당시만 해도 ‘무리한 기업 인수합병(M&A)’이라는 세간의 비판을 감수해야 했다. 하지만 정준양 포스코 회장은 “세계 1위 자리를 지키려면 원가경쟁력을 끌어올려야 한다. 자원 개발 노하우와 글로벌 네트워크를 가진 대우인터내셔널이 꼭 필요하다”며 밀어붙였다.

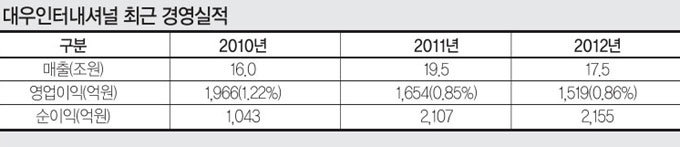

정 회장의 예상은 적중했다. 대우인터내셔널의 매출액은 포스코가 인수하기 직전인 2009년 11조1479억 원에서 지난해 17조5711억 원으로 57.6%나 급증했다. 해마다 20%에 가까운 매출 성장을 일궈낸 덕분이다. 글로벌 철강업계의 불황에도 대우인터내셔널은 지난해 영업이익 1519억 원과 순이익 2155억 원을 기록했다.

포스코도 ‘아우’ 덕을 봤다. 대우인터내셔널의 글로벌 네트워크와 마케팅에 힘입어 지난해 포스코의 수출 비중은 40%까지 치솟았다. 1968년 창립 이래 최고치다. 대우인터내셔널은 서아시아, 중동, 중남미 등 미개척 시장을 뚫었다. 포스코의 이 지역 수출 물량은 2010년 274만t에서 지난해 390만t으로 42.3%나 증가했다. 이 가운데 37%에 달하는 43만t을 대우인터내셔널이 팔아치웠다.

이뿐만 아니다. 대우인터내셔널은 지난해 10월 호주 나라브리 유연탄 광산의 상업생산도 맡았다. 이로써 연간 150만t의 유연탄을 안정적으로 확보했다. 지난해 6월부터는 마다가스카르 암바토비 광산에서 연간 3만t의 니켈도 생산 중이다. 이 같은 ‘찰떡궁합’으로 포스코와 대우인터내셔널 간에 발생하는 시너지 효과를 액수로 환산하면 1조1000억 원에 달한다는 평가가 나온다. 대우인터내셔널의 가스전 개발 경험은 앞으로 포스코플랜텍(가스전 생산플랫폼 모듈 제작), 포스코건설(발전소 건설), 포스코에너지(발전소 유지 및 운영), 포스코(에너지강재 판매) 등에도 긍정적인 영향을 미칠 것으로 보인다.

7월 초 포스코플랜텍에 합병된 성진지오텍(2010년 5월 인수)도 철강제품의 새 시장을 창출하는 석유화학플랜트 전문기업으로서 포스코건설에 든든한 지원군이 됐다. 석탄플랜트 위주로 수주해오던 포스코건설이 석유화학플랜트, 오일샌드, 해양플랜트 등에 진출할 수 있는 길이 열렸기 때문이다. 대우인터내셔널과 성진지오텍은 지난해 5월 공동으로 2000만 달러 규모의 싱가포르 용선업체 해양플랜트 작업지원선을 수주했다. 최근엔 탄자니아 잔지바르 주정부에서 3000만 달러 규모의 여객수송선 건조 계약을 공동 수주했다. 대우인터내셔널의 해외 네트워크와 정보력에 성진지오텍의 기술력이 어우러져 일궈낸 성과다.

성진지오텍은 2008년 금융위기 당시 파생금융상품 키코(KIKO) 거래로 3000억 원의 손실을 입기도 했으나 지난해 흑자 전환에 성공했다. 매출액은 2009년 3801억 원에서 지난해 7083억 원으로 늘었고, 2009년 262억 원의 영업 손실을 기록했으나 지난해 66억 원의 영업이익을 냈다. 포스코플랜텍에 합병돼 엔지니어링과 기자재 제작 기술의 시너지 효과가 기대된다. 포스코 관계자는 “성진지오텍은 극한 지역에서도 견딜 수 있는 특수 용접기술과 자체 설계기술을 보유하고 있어 이미 쉘, 엑손모빌 등 메이저 오일사뿐만 아니라 국내 조선사 ‘빅3’도 모두 성진지오텍에서 플랜트 설비를 납품받고 있다”고 말했다.

포스코와 계열사 간 시너지 효과로 재무건전성도 높아졌다. 일각에선 포스코가 과도한 M&A로 인해 현금성 자산이 7조 원대에서 2조 원대로 떨어졌다고 지적하지만, 이는 2010년 당시 대우인터내셔널과 대우조선해양을 인수하기 위해 자금을 축적한 측면이 크게 작용했다. 포스코가 최근 4년간 투자한 금액은 총 20조 원에 달하며 이 가운데 M&A에 투자한 금액은 4조 원에 불과하다. 나머지 16조 원은 국내외 철강 사업에 투자했다. 따라서 과도한 M&A로 재무건전성이 악화된 것은 아니며 정상 영업활동에 필요한 현금성 자산은 2조 원 수준이라는 것. 지난 2분기 포스코의 현금성 자산(현금 및 금융상품 + 기타 금융자산)은 연결기준으로 11조3530억 원이다.

더욱이 포스코는 대우인터내셔널 인수로 자원 개발에 날개를 달았다. 포스코 관계자는 “대우인터내셔널의 기업가치 가운데 미얀마 가스전이 차지하는 부분이 가장 크다”며 “중장기적으로는 포스코그룹과의 시너지 창출을 통해 매출 규모와 수익성을 크게 높일 수 있을 것”이라고 내다봤다.

![[지상중계] 제12회 나지포럼, “북미 정상회담 성과내기 어려워”](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/43/48/32/69434832107aa0a0a0a.jpg)