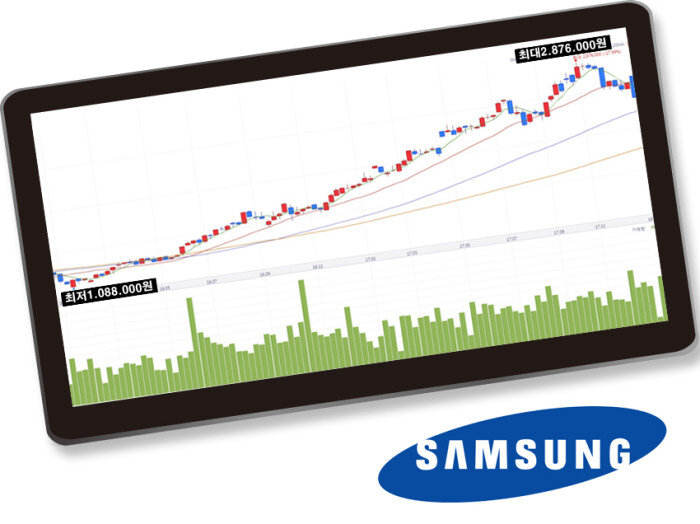

- 2018년 증시는 장밋빛 전망이 주를 이루고 있다. 대한민국 증시의 대표선수 격인 삼성전자는 어떨까. 지난해 하반기 287만6000원까지 거침없이 우상향으로 질주하다 1월 10일 기준 240만 원대까지 떨어진 상황이다. 삼성전자의 질주는 여기서 멈출 것인가, 대망의 300만 원을 넘어설 수 있을까.

2017년 대부분의 매출은 반도체 부문에서 이루어졌다. 앞으로도 메모리 반도체 시장을 독점할 것으로 예상돼 반도체 산업은 호황이 이어질 것으로 보인다. 스마트폰 분야에서도 많은 매출을 기록했다. TV 등 여러 가전제품 시장에서도 삼성전자 제품은 어디서든 찾아볼 수 있다.

삼성전자는 현재 국내 최고일 뿐 아니라 세계적인 기업으로 떠올랐다. 2017년 2분기 실적에서 세계적 기업인 애플, 인텔, FANG(페이스북·아마존·넷플릭스·구글의 실적 합계)을 제치고 당당히 세계 1위로 자리 잡았다. 2분기 이후로 삼성전자 주가는 계속해서 성장했다.

세계 1위의 제조 기업으로 자리 잡은 삼성과 스마트폰 시장에서 대결 구도를 이루는 애플은 2017년 10월 새로운 시리즈의 아이폰 출시를 발표했다. 이를 감안하면 삼성전자 주가는 하락할 수도 있었다. 하지만 예상과 다르게 삼성전자 주가는 11월 초 2017년 최고 금액을 달성하는 등 계속해서 오르는 양상을 보이다 12월에 접어들면서 하락하는 모습을 보였다.

하지만 삼성전자 역시 올해 새로운 갤럭시 시리즈를 선보일 예정이라고 발표했으며, 새 시리즈인 갤럭시X는 현재 사용하고 있는 스마트폰 형태를 벗어난 새로운 형태의 스마트폰이 될 것으로 예상되고 있다. 스마트폰을 접어서 사용할 수 있는 디자인으로 개발하고 있다. 갤럭시X는 와이파이 인증과 블루투스 인증을 받으면서 2018년 중에 출시될 것으로 예상되고 있다. 또한 새로운 스마트폰 시리즈가 나오면 반도체 산업도 함께 성장할 것이다.

더 풍부한 회원 전용 기사와 기능을 만나보세요.

3개년 주주환원정책

![1월 8일 열린 ‘미 국제가전전시회(CES)’에서 김현석 삼성전자 사장이 IoT를 기반으로 모든 제품 및 서비스를 연결하는 삼성전자의 전략을 설명하고 있다. [동아DB]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/SHINDONGA/Article/5a/66/93/cd/5a6693cd116bd2738de6.jpg)

1월 8일 열린 ‘미 국제가전전시회(CES)’에서 김현석 삼성전자 사장이 IoT를 기반으로 모든 제품 및 서비스를 연결하는 삼성전자의 전략을 설명하고 있다. [동아DB]

삼성전자는 새로운 스마트폰 이외에도 새로운 메모리인 GDDR6 메모리를 올해 CES에서 공개했다. GDDR6 메모리는 최대 16Gbps 속도로 64GB/s 대역폭을 지원해 5GB에 달하는 DVD영화 12편을 1초에 전송할 수 있다. 동작 전압은 1.35V로, GDDR5가 1.5V 전압에 8Gbps 속도를 제공하는 것과 비교하면 두 배 이상의 전압대 성능비 개선이 기대된다. 메모리 반도체 시장이 조금 어려울 것으로 예상되는 상황에서 삼성전자는 새로운 제품을 선보이면서 조금 더 앞서나가고자 하고 있다.

이처럼 반도체 시장과 PC, 태블릿, 스마트폰 시장, OLED 분야의 성장력을 통해 삼성전자 주가는 지금보다 더 오를 것으로 예상된다. 이에 따라 증권사들이 삼성전자의 올해 최고 주가를 상향 조정하고 있다. 키움증권은 주주환원 정책 확대와 반도체 영업이익 성장세가 긍정적이기에 투자의견 ‘매수’를 유지하고 목표주가를 310만 원 선에서 350만 원으로 상향 조정했다. 이외에도 여러 증권회사에서 올해 삼성전자 최고 주가를 200만 원 후반대로 측정했다가 300만 원대로 상향조정했다. 또한 삼성전자의 올해 영업이익이 60조 원을 넘을 것으로 대부분 예상하고 있다.

계속해서 성장하는 기업

삼성전자는 올해에도 계속해서 성장하는 기업이 될 것이다. 세계적으로 하락세를 보일 것으로 예상되는 메모리 반도체 시장에서 신제품 출시로 시장을 장악하고자 하고 있다. 스마트폰에 사용되는 중소형 플렉시블 OLED 시장은 이미 독점하고 있으며 차후 이 독점 체제는 변하지 않을 것으로 보인다. 반도체 분야와 플렉시블 OLED 분야 전망이 밝은 가운데 그에 따른 스마트폰 분야 역시 새로운 제품 출시를 예고하면서 밝을 것으로 전망되고 있다. 삼성전자는 경쟁사인 애플 제품보다 색다른 디자인과 발전된 기능을 갖춘 스마트폰을 내놓으면서 스마트폰 시장에서도 애플보다 우위를 점하고자 하고 있다.이에 따라 삼성전자 주가는 지난해보다 올해 더 높을 것으로 예상된다. 물론 중간중간 어려운 환경에 처하겠지만 반도체 산업과 OLED 산업의 호황으로 인해 주가는 계속해서 올라갈 것이며 300만 원을 넘어서 그 이상으로 올라갈 움직임을 보여줄 것으로 예상된다.

![[밀착취재] 리딩방 70여 명 대부분이 한통속…기망하는 수법까지 매뉴얼화](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/48/98/bd/694898bd2399a0a0a0a.jpg)

![[지상중계] 제12회 나지포럼, “북미 정상회담 성과내기 어려워”](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/43/48/32/69434832107aa0a0a0a.jpg)