2025년 코스피 연간 75.6% 상승, 글로벌 1위

‘대형주는 안전하다’는 착각, 강세장에 더 위험

코로나로 급락 후 반등할 때 개미 60%가 손실

자산 배분 시, 성향을 ‘담는 그릇’으로 삼아야

‘위험자산과 안전자산 비율’ 겁나면 TDF 활용

포트폴리오 구성 후 연 1~2회 리밸런싱 필수

코스피가 6000선을 넘어선 2월 25일 서울 영등포구 한국거래소 전광판. 뉴시스

코스피, 세계에서 가장 뜨거운 시장 되다

이러한 상승세는 2026년에 접어들면서 더욱 가팔라졌다. 지난 연말 4214pt로 마감한 코스피는 1월 22일 장중 5019pt를 기록하며 ‘꿈의 5000’ 시대를 열었고, 2월 25일 6000선마저 가볍게 돌파하며 사상 최고치를 갈아치웠다. 종가 기준으로 5000pt에서 6000pt까지 1000pt가 오르는 데 걸린 시간은 한 달 남짓. 4000pt에서 5000pt까지 오르는 데 걸린 3개월의 절반도 소요되지 않았다. 전년도 같은 시점의 주가지수와 비교하면 146%가 넘는 상승률을 기록했다. 비교 대상을 찾기 어려운 수준이다.시장의 열기는 숫자로도 고스란히 드러난다. 투자자 예탁금은 2월 초 111조 원으로 사상 최대치를 기록했고, 주식거래 활동계좌 수는 1억 개를 넘어섰다. 한국 인구가 5160만 명이니 국민 1명당 계좌를 2개 이상 보유한 셈이다. 물론 실제로는 5개 이상의 다수 계좌를 보유한 소수의 사람이 평균치를 올린 통계의 함정도 반영돼 있다. 그렇더라도 주식투자를 ‘일부 사람들’이 아닌 ‘온 국민’이 하게 됐다고 해도 지나치지 않을 정도가 됐다.

코스피의 상승을 주도한 것은 이름만 들어도 아는 기업들이다. 삼성전자·SK하이닉스를 필두로 한 반도체 관련 회사, 현대차·기아로 대표되는 자동차, 한화·HD현대그룹의 방위산업·조선까지. 평소 주식에 관심이 없던 사람들도 뉴스에서 매일 접하는, 내가 직접 쓰는 제품을 만드는 회사들의 주가가 연일 급등하는 광경이 펼쳐지고 있다. ‘나도 저 회사에 투자했더라면’ 하는 FOMO(Fear Of Missing Out·상승장을 놓쳤다는 불안감)가 유례없이 빠른 속도로 퍼져나가고 있다. 덕분에 주식투자에 대한 인식도 달라지고 있다. ‘주식은 도박’이라는 경계심이 허물어지고, ‘대형주는 안전하다’는 생각이 그 자리를 채우기 시작했다. 그 결과로 전체 자산에서 주식 비중을 급격히 늘리는 사람이 늘고 있다.

‘대형주는 안전하다’는 착각, 강세장에 더 위험

필자는 이 변화가 긍정적이라 생각하는 편이다. 자산의 대부분을 부동산과 예·적금에만 묶어둔 채 노후를 맞이하는 것보다는, 주식이라는 또 다른 금융투자를 경험하고 이해하는 것이 장기적으로 훨씬 낫기 때문이다. 지난 칼럼에서 살펴봤듯이, 통계청 자료를 보면 우리나라 금융자산의 87%가 여전히 예금으로 운용되고 있다. 그 구조를 조금이라도 바꾸는 계기가 된다면 분명 긍정적인 일이다.그러나 한 가지는 단호하게 말하고 싶다. 시가총액이 크다고 해서, 삼성전자나 현대차처럼 내가 아는 회사라고 해서 그 주식이 ‘안전자산’이 되는 것은 아니다. 규모와 상관없이 주식은 역사적으로 위험자산으로 분류된다. 지난해 대형주 강세장을 분석해 보면, 삼성전자와 SK하이닉스 단 두 종목이 전체 코스피의 시가총액 증가분의 절반 가까이를 독식한 ‘K자형 장세’였다. 지난해 말 집계한 한국거래소 데이터를 보면 코스피 상장 종목 948개 가운데 지수 수익률을 웃돈 종목은 고작 12.9%인 122개에 불과했다. 더 놀라운 사실은 주가가 오히려 하락한 종목이 545개로 상승한 종목 수의 1.6배에 달했다는 것이다.

강세장이 더 위험한 이유가 여기에 있다. 오를 때는 모두 함께 오르는 것처럼 보이지만, 내릴 때는 개별 종목마다 전혀 다른 상황이 펼쳐진다. 특히 주식을 처음 접하거나 경험이 부족한 상태에서 상승장만 보고 비중을 급격히 늘렸다면, 조정이 왔을 때 이 자산을 컨트롤하는 방법을 알지 못한다. 두려움에 팔아버리거나, 반대로 버텨야 할 때 버텨내지 못한다.

우리는 이미 이 장면을 목격한 적이 있다. 코로나 시기인 2020년, 주가가 급락했다가 빠르게 반등하는 과정에서 ‘동학개미 운동’이라 불리는 개인투자자의 유입 열풍이 거셌다. 신규 투자자들이 네이버·카카오 등 누구나 아는 대형주에 앞다퉈 뛰어들었는데 그때도 지금과 똑같이 ‘내가 하루도 빠짐없이 쓰는 회사에 투자하면 안전하겠지’ 하는 논리였다. 그러나 자본시장연구원이 당시 신규 투자자 20만 명의 거래 데이터를 분석한 결과, 60%가 손실을 기록한 것으로 나타났다.

더군다나 그 자금이 퇴직연금 계좌에서 움직이는 일이라면 이야기는 더 심각해진다. 생활비가 아쉬우면 소비를 줄이면 그만이지만 노후자금은 잘못된 판단 하나가 회복할 시간도 없이 은퇴 후 삶 전체에 영향을 미치기 때문이다.

자산 배분 시, 성향을 ‘담는 그릇’으로 삼아야

퇴직연금 운용의 문제는 늘 두 가지 극단에서 발생한다. 한쪽은 ‘무조건 원리금 보장’이다. 고용노동부 통계에 따르면, DC형(확정기여형) 퇴직연금 적립금의 80% 이상이 여전히 예·적금 같은 원리금 보장 상품에 쏠려 있다. 연 3%를 넘기 어려운 수익률에, 물가가 오르는 것을 감안하면 실질수익률은 사실상 제로에 수렴한다. 1억 원을 30년간 연 2%로 굴리면 약 1억8000만원이 되지만, 물가가 연 2%씩 오른다면 실질구매력은 그대로다. 30년을 묵힌 노후자금의 가치가 출발점과 같다는 뜻이다.

분산이 잘된 포트폴리오는 변동성이 낮기 때문에 하락장에서 심리적으로 흔들리지 않게 해준다. Gettyimage

그렇다면 정답은 무엇일까. 필자가 일관되게 강조하는 ‘자산 배분’이다. 투자성향은 이 자산 배분 포트폴리오 안에서 ‘위험자산과 안전자산의 비율’로 반영하면 된다. 성향이 공격적일수록 주식 비중을 높이고, 안정적일수록 채권 비중을 높인다. 중요한 것은 어떤 성향이든 자산 배분의 틀 자체를 벗어나서는 안 된다는 점이다. 공격형이라도 주식만, 안정형이라도 예금만 담는 건 포트폴리오가 아니다.

자산 배분의 또 다른 장점은 ‘버티게 해준다’는 것이다. 분산이 잘된 포트폴리오는 변동성이 낮기 때문에 투자자가 하락장에서 심리적으로 흔들리지 않고 지속할 수 있다. 특히 주식투자 경험이 부족한 분들일수록 변동성이 낮은 포트폴리오가 필수적이다. 강세장에 용기를 내 주식 비중을 대폭 늘렸다가, 처음 맞는 조정장에서 겁에 질려 팔아버리는 것이야말로 퇴직연금에서 ‘가장 비싼’ 실수다.

‘버티는’ 포트폴리오가 ‘이기는’ 포트폴리오

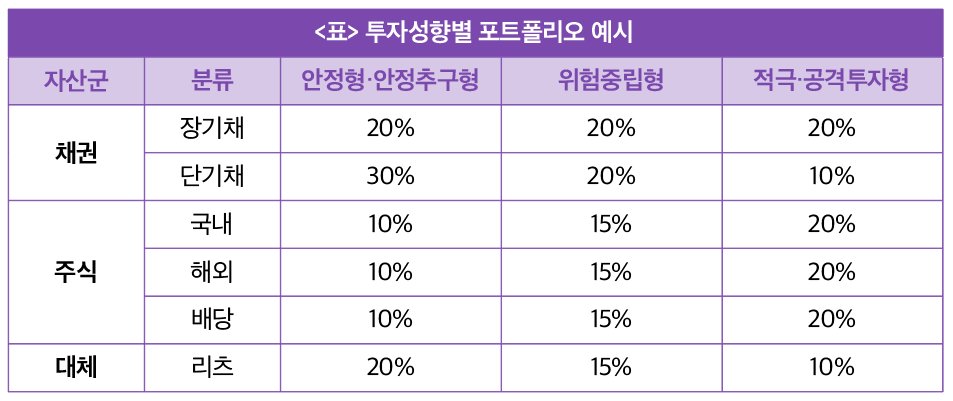

아래 표는 퇴직연금을 투자성향에 맞는 자산 배분 방식으로 운용할 때의 포트폴리오 예시다. 어떤 성향이든 주식과 안전자산이 함께 담겨 있다는 점에 주목하자. 비율은 절대적 정답이 아니며, 본인의 상황과 은퇴까지 남은 기간에 따라 조정이 가능하다.

포트폴리오를 구성했다면 연 1~2회 리밸런싱(시간이 지나 목표 비율에서 벗어난 포트폴리오를 원래의 자산 배분 비율로 되돌리는 작업)을 반드시 해야 한다. 강세장이 길어지면 주식 비중이 목표치를 훌쩍 넘어서게 된다. 이때 기계적으로 주식을 줄이고 다른 자산을 보충하는 리밸런싱이 ‘고점에서 팔고, 저점에서 사는’ 효과를 자연스럽게 만들어준다. 생일이나 기념일처럼 기억하기 쉬운 때에 계좌를 열어 점검하는 것으로 충분하다. 주식이 오를 때 용기를 내는 것은 쉽다. 어려운 것은 내릴 때도 흔들리지 않고 유지하는 것이다. 강세장의 흥분이 퇴직연금 계좌로 번질 때, 그 계좌에서 가장 필요한 것은 투자성향보다 자산 배분이라는 원칙이다. 시장이 아무리 뜨거워도, 노후자금만큼은 버티는 포트폴리오가 이기는 포트폴리오임을 잊지 말아야 한다.

● 1986년 경남 마산 출생

● 세종대 경영학과 졸업

● 전 대우증권(현 미래에셋증권) 프라이빗 뱅커(PB)

● 전 골든트리투자자문 파이낸셜 어드바이저(FA) 총괄이사

● 유튜브 채널 ‘박곰희TV’ 운영(구독자 수 86만 명)

● 저서: ‘박곰희 투자법’ ‘박곰희의 연금부자수업’