- 외화유동성이 부족하고 경상수지가 적자인 나라는 외환위기 발생 가능성이 높다. 우리나라는 경상수지 흑자와 상당한 외환보유고 덕분에 아직은 괜찮다는

- 평가를 받고 있다. 그러나 외부 충격이 잇따라 닥쳐도 살아남을 수 있을 만큼 기초체력이 튼튼한 지는 의문이다.

8월 21일 서울 외환은행 본점 딜링룸에서 직원들이 인도의 금융위기 가능성으로 불안해진 세계 금융시장 동향을 살펴보고 있다.

이 기사는 미국의 출구전략과 일본의 아베노믹스라는 외부 충격에 적절한 대응책을 찾지 못하던 한국에 일말의 안도감을 줬다. 과연 한국은 박수 치며 안심하고 있어도 되는 것일까. 한국 경제의 기초체력이 미국 출구전략과 일본 아베노믹스에 이어 신흥 시장국 위기가 닥쳐와도 살아남을 수 있을 정도로 튼튼할까.

내년부터 ‘환율 충격’ 나타날 듯

한국 경제가 처한 현실을 살펴보려면 기초체력이 튼튼하다는 점을 주장할 때 인용하는 두 가지 변수를 점검해봐야 한다. 첫째가 경상수지 흑자이고 둘째가 외화유동성이다. 외화유동성이 부족하면서 경상수지가 적자인 나라는 외환위기 발생 확률이 높기 때문이다.

올 상반기 중 한국의 경상수지는 298억 달러 흑자를 기록해 국내총생산(GDP) 대비 5.2%를 기록했다. 그런데 이는 수출 증가로 달성한 것이 아니라 투자 부진으로 수입이 늘지 않아 초래된 불황형 흑자다. 1~7월 중 수출이 전년 동기 대비 0.9% 증가에 그친 점이 이를 잘 보여준다. 한국은 성장률이 9분기 만에, 그것도 추가경정예산에 힘입어 0%대를 탈출한 것이 뉴스가 될 만큼 성장동력이 약화될 대로 약화된 상태다. 성장의 원동력인 기업설비투자는 지난해 5월 이후 월평균 -9.6%로 빈사 상태다. 그러니 설비투자를 위한 수입이 늘어날 리 없다. 이 같은 불황형 흑자는 경제가 살아날 경우 급격히 줄어들 소지가 많다.

한국 수출에 빨간불이 켜지게 만드는 주원인의 하나는 아베노믹스다. 전기·전자, 반도체, 자동차, 선박, 철강 등 우리의 주력 수출품은 글로벌 시장에서 일본과 경합관계에 있다. 따라서 원/엔 환율이 수출의 중요한 변수다. 원/엔 환율이 10% 하락하면, 즉 엔화 대비 원화 가치가 10% 상승하면 한국의 수출은 3% 정도 줄어든다. 실제로 1995~97년과 2004~ 2007년 중반까지 원화가 엔화에 대해 절상됐을 때 한국은 외환위기나 외화유동성 위기를 겪었다. 최근의 공격적인 아베노믹스를 예사롭게 보아서는 안 되는 이유다.

1995년 4월~1997년 2월 원화는 엔화 대비 30% 절상됐고, 그 결과 1995년 80억 달러였던 경상수지 적자가 1996년 230억 달러로 확대되면서 외환위기를 초래했다. 2008년 위기 때도 비슷한 경로를 답습했다. 2004년 1월~2007년 7월 중 원화는 엔화 대비 47% 절상됐다. 2004년 323억 달러였던 경상수지 흑자는 2005년 186억 달러, 2006년 141억 달러로 줄어들었다. 급기야 글로벌 금융위기가 발생한 2008년 3분기에는 40억 달러 적자로 돌아선 가운데 미국 금융기관들이 투자금을 일시에 회수하자 외화유동성이 부족하게 되어 한미 통화 스와프로 위기를 모면했다.

원/엔 환율은 지난해 6월 4일 100엔당 1509.91원에서 지난 연말에는 1238.3원으로 21.9% 절상됐다. 올 들어서도 북핵 문제 등으로 약간의 등락은 있었으나 지속적으로 절상돼 지난해 6월부터 올 8월까지 28.6%에 달한다. 최근엔 미국 출구전략 논의가 대두되면서 원화는 절상되는 반면 엔화는 절하되어 원/엔 환율이 가파르게 하락하고 있다. 8월 29일~9월 6일 원화는 2.1% 절상된 반면 엔/달러 환율은 9월 6일 100.18엔을 기록해 7월 25일 이후 처음으로 다시 100엔대를 돌파하면서 8월 28일~9월 6일 중 엔화는 달러화에 대해 3.1% 절하됐다. 그 결과 원화는 엔화에 대해 5.3% 절상됐다.

올해 말에는 엔/달러 환율이 105엔대를 돌파할 것이라는 전망도 나온다. 이렇게 되면 미국 출구전략으로 원화가 다소 절하된다 하더라도 원화는 엔화에 대해 절상될 전망이다. 전고점 대비 38% 정도 절상될 것으로 예상된다. 이 정도의 절상폭이라면 1997년과 2008년 위기 경험, 원/엔 환율에 대한 한국 수출의 높은 탄력성으로 미뤄볼 때 내년과 후년의 한국 경상수지에 상당한 타격을 줄 것으로 보인다.

외화유동성 671억 달러 부족

눈에 띄는 점은 1997년과 2008년 위기 때에도 원/엔 환율이 하락세로 접어든 후 대체로 1년가량 뒤에 경상수지가 악화되기 시작해 1년가량 지속됐다는 사실이다. 예컨대 1995년 초부터 원/엔 환율이 하락하기 시작했는데 그 충격이 1996년부터 나타나 경상수지/GDP 비율이 1996년 1분기 -3.7%에서 1997년 1분기 -5.5%까지 악화되면서 외환위기의 원인이 됐다. 2004년 초부터 낮아지기 시작한 원/엔 환율의 충격은 2005년 초부터 나타났는데 2004년 초 5.2%이던 경상수지/GDP 비율이 2005년 1분기에 2.4%로 줄어든 후 점차 하락해 2006년 1분기에는 -0.3%로 줄었다. 이런 경험을 통해 볼 때 불황형 흑자로 그 시기가 늦어지고는 있으나 내년부터는 원/엔 환율 하락의 충격이 나타나지 않을까 우려된다.

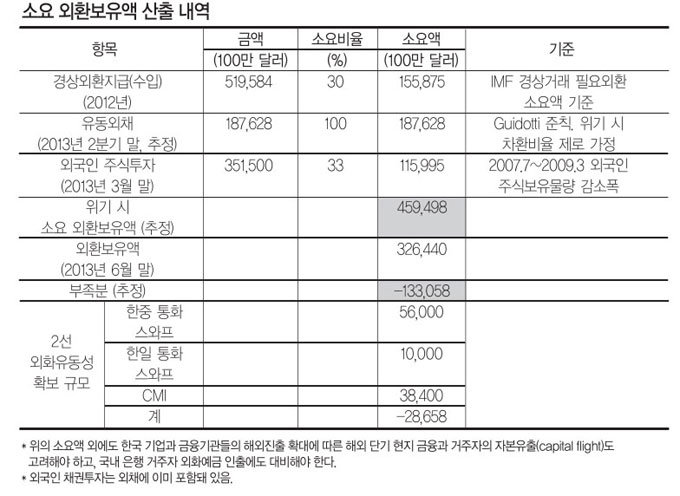

다음으로 외화유동성 상황을 살펴보자. 6월 말 현재 한국의 외환보유액은 3264억 달러, 외채는 4118억 달러로 외채/외환보유액 비율이 126%다. 2008년 말의 158%에 비해 상당폭 개선됐고, 총외채 중 단기외채 비율도 47%에서 29%로 나아졌다. 당장은 크게 문제 될 것이 없어 보인다. 그러나 불황형 경상수지 흑자가 줄어들고 1997년 외환위기 때처럼 이웃 국가들의 위기가 전염되는 등 위기 발생 우려가 커지면 쏠림 현상이 큰 금융시장의 속성상 얘기가 달라질 수 있다.

일단 만기 1년 미만의 단기외채와 장기외채 중 1년 내 만기가 돌아오는 장기외채의 합인 유동외채의 경우 차환(roll-over) 비율이 급락한다. 최악의 경우 차환이 전혀 안 될 수도 있다. 유동외채 규모는 지난 2분기 말 현재 1900여억 달러로 추산된다.

외국인 포트폴리오 투자도 문제다. 한국은행 국제투자대조표에 따르면 3월 말 현재 외국인 주식투자 자금이 3515억 달러다. 위기 때 많은 유출이 예상되는 부분인데 2008년 글로벌 금융위기를 전후해서는 33% 유출된 적이 있다. 그 비율을 적용하면 유출 가능 규모는 1160억 달러에 달한다.

다음으로 원유와 곡물 원자재 수입 등 경제 운용에 필요한 경상외환지급액이 있다. IMF(국제통화기금)가 제시한 3개월 수입액을 기준으로 하면 지난해 수입액이 5196억 달러이므로 1559억 달러가 필요하다. 이상을 모두 합하면 위기 때 소요될 외환보유액은 4595억 달러로 6월말 현재 외환보유액보다 1331억 달러 더 많다.

그러나 외환보유액 외에 지역 금융안전망 차원에서 위기 때 사용할 수 있도록 확보해둔 외화유동성이 있다. 한중 통화 스와프 560억 달러, 한일 통화 스와프 100억 달러, 창마이 이니셔티브(CMI) 인출가능액 384억 달러 등 모두 1044억 달러가 사용 가능하다. 이를 모두 사용할 경우 부족한 외화유동성 규모는 287억 달러로 줄어든다. 그러나 CMI 자금의 경우 40% 이상 인출하면 IMF가 제시하는 요구조건을 이행해야 하므로 이는 최후로 고려해야 할 부분이다. 이런 조건의무 구속 없이 사용할 수 있는 부분만 고려하면 결국 위기 시 부족 외화유동성 규모는 671억 달러다.

염두에 둬야 할 것은 또 있다. 1997년 외환위기 때 문제가 된 것 중 하나가 해외에 진출한 한국 기업과 은행들의 해외 현지 금융이었다. 최근 한국 기업들의 활발한 해외 진출로 미뤄볼 때 적지 않은 규모일 것으로 추측된다. 아울러 위기 시 거주자들의 해외자본 유출 규모도 만만치 않다. 또한 국내 은행의 거주자 외화예금에 대해서도 예금자가 인출을 요구할 경우 한국은행이 최종 대부자로서 지불할 수 있도록 준비해둘 필요가 있다. 5월 말 현재 국내 은행의 거주자 외화예금은 312억 달러다. 이외에도 위기 때는 원화 가치가 급락하므로 이를 방어하기 위한 외환시장 개입에도 적지 않은 외화가 소요된다. 따라서 외환보유액 3264억 달러는 위기가 도래했을 때 충분한 방어벽이 되지 못한다.

미국, 유럽의 출구전략은 2~3년 내지 3~4년 걸릴 것으로 전망된다. 일본의 아베노믹스도 단기간에 끝날 사안이 아니다. 지금 경상수지 흑자로 원화 가치가 올라간다고 해서 박수 치고 안도할 때가 아니다. 원/엔 환율 하락의 충격이 나타나고 이웃 국가들의 위기감이 전염되기 시작하면 걷잡을 수 없이 닥쳐오는 게 외환위기다. 향후 3~4년 미국의 출구전략과 아베노믹스. 신흥국 위기 등 메가톤급 충격의 쓰나미를 견뎌내려면 원/엔 환율 안정, 외화유동성 확보 등 비상한 각오로 대책에 만전을 기해야 한다.

![[지상중계] 제12회 나지포럼, “북미 정상회담 성과내기 어려워”](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/43/48/32/69434832107aa0a0a0a.jpg)