- 2007년 이후 85개사, 유한회사 돼 외감(外監) 의무 면제

- “의사결정 효율 높이기 위해” VS “1인 주주면 별 차이 없다”

- 유한회사 취지 살리면서도 악용 막는 ‘묘안’ 짜내야

루이비통코리아는 2012년 11월 유한회사로 전환해 외부감사 의무에서 제외됐다.

세계적 명성답게 한국에서도 비즈니스로서 루이비통의 파워는 막강하다. 인천공항 면세점에 ‘세계 최초의 루이비통 공항 매장’을 유치하기 위해 면세점 업계 양대 축인 신라와 롯데가 법정 다툼을 벌인 일, 인천공항이 상대적으로 낮은 임대료 등 루이비통 측의 요구를 거의 다 수용한 일 등이 지난 1~2년 사이 세간에 널리 알려진 바 있다.

인천공항 루이비통 매장의 성적을 보면 신라, 롯데, 인천공항이 루이비통에 ‘목을 맨’ 사정이 이해되는 면도 있다. 인천공항이 이미경 민주당 의원실에 제출한 자료에 따르면, 2012년 한 해 동안 루이비통은 인천공항에서 1027억 원의 매출을 올렸다. 인천공항 면세점의 연간 매출이 1조9462억 원이니, 루이비통 하나가 전체 매출의 5%를 차지한 셈이다. 수백 개 브랜드가 인천공항 면세점에 입점해 있음을 감안하면 루이비통의 존재감은 단연 돋보인다.

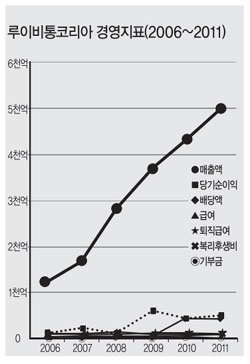

한국에서 면세점 이외의 사업을 총괄하고 있는 루이비통코리아 역시 거침없는 상승세를 타고 있다. 2011년 매출액이 4973억 원으로 5년 만에 4배 이상으로 뛰었다(2006년 1212억 원). 기업의 모든 이익에서 비용과 손실을 뺀 당기순이익도 2008년까지는 70억 원 정도였지만, 2009년부터는 400억~560억 원 수준으로 수직 상승했다. 당기순이익률(당기순이익/매출액)도 2009년 이후 9% 이상을 유지하고 있다(국내 제조업의 당기순이익률은 대체로 2~4% 수준).

루이비통, 2년 연속 高배당

기업의 일자리 창출 효과를 간접적으로 짐작해볼 수 있는 급여, 퇴직급여, 복리후생비는 해마다 늘긴 했으나 매출액이나 당기순이익처럼 드라마틱하진 않다. 그간 명품업계의 소홀한 사회공헌활동이 종종 언론의 도마에 오르곤 했는데, 루이비통코리아가 지출한 기부금도 가장 많은 해가 2억1000만 원(2011년)으로 매출의 0.04%에 해당하는 미미한 수준이다. 그런가 하면 국내 게임업계는 매출 대비 1%인 사회공헌 기여금액이 너무 적다는 비판이 일자 최근 2%로 끌어올리겠다고 밝힌 바 있다.

한편 2010년부터 루이비통코리아는 주주에게 그해 당기순이익과 비슷한 규모의 배당금을 지급하기 시작했다. 2010년 440억 원(당기순이익 400억 원), 2011년 400억 원(당기순이익 448억 원)이 배당됐다. 자본금이 86억 원이니 자본금의 5배에 해당하는 고배당이다. 루이비통코리아의 지분은 프랑스 본사 루이비통말리티에(Louis Vittion Malletier S.A.)가 100% 갖고 있어 배당금 전액을 본사가 가져간다.

우리 상법은 주식회사(Stock Company), 유한회사(Limited Liability Company), 합자회사(Limited Part-nership), 합명회사(General Partner-ship) 등 4가지 회사 유형을 두고 있다. 대다수 회사는 주식회사를 선택한다. 국세통계연보에 따르면 전체 46만여 개 회사 중 43만7000여 개가 주식회사다. 비율로는 95%다.

그런데 최근 들어 유한회사가 급증하는 추세가 뚜렷해졌다. 2012년 현재 2008년 대비 주식회사는 23.4% 증가했지만, 유한회사는 41.4% 늘었다. 특히 2011년에 주식회사는 전년 대비 4% 증가했지만, 유한회사는 13%나 늘었다. 2012년 유한회사 수는 1만8800여 개로 전체 회사의 4% 수준이다.

소규모 폐쇄적 기업이 ‘선호’

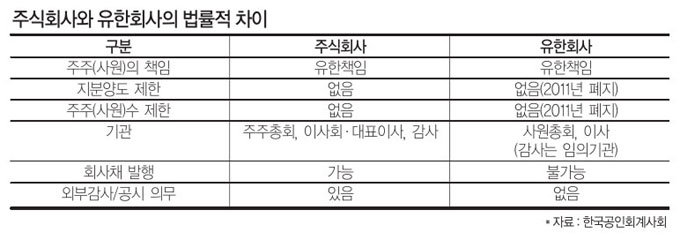

그렇다면 어떤 회사들이 유한회사 형태를 취할까. 유한회사는 주식회사와 마찬가지로 사원(주주)이 자신의 출자금액을 한도로 책임을 지는 물적 기반의 회사지만, 주식회사보다 인적 유대를 더 중시하는 소규모의 폐쇄적 기업에 적합한 형태다. 기업 인수합병(M·A) 전문 변호사인 법무법인 세종의 임재우 변호사가 설명하는 유한회사의 특징은 세 가지다.

첫째, 주식회사와 달리 회사 정관(定款)을 유연하게 만들 수 있다. 둘째, 주식회사와 달리 증서(證書)를 발행할 수 없어 사실상의 지분 양도가 어렵다. 이런 점이 폐쇄적인 경영을 원하는 기업에 장점으로 작용한다. 셋째, 미국 투자자의 경우 해외투자법인이 유한회사라면 본국에서 세법상 ‘Pass Through’ 원칙이 적용돼 세제상 혜택을 받을 수 있다. 임 변호사는 “인적 유대를 중시하는 내외국인 합작회사에 유한회사가 바람직하다고 과거부터 조언해왔다”며 “최근 들어 유한회사에 대한 사회적 인식이 개선되면서 유한회사를 선택하는 경우가 많아졌다”고 말했다.

현재 유한회사 형태를 취하고 있는 기업들.

제약회사 중에는 한국MSD, 한국릴리, 한국BMS제약 등이, IT회사 중에는 휴렛패커드, 스태츠칩팩코리아, 한국마이크로소프트, 애플코리아, 구글코리아, 한국오라클 등이 유한회사다. 명품업계에선 루이비통코리아와 샤넬코리아가 주식회사에서 유한회사로 전환한 사례이고, 에르메스코리아와 코우치(Coach)코리아리미티드는 애초부터 법인을 유한회사로 설립했다. 그밖에 일반 소비자에게 익숙한 회사 중에도 유한회사가 여럿인데 한국피자헛, 도미노피자코리아, 한국맥도날드, 나이키코리아, 한국코카콜라, 아웃백스테이크하우스, 블리자드엔터테인먼트 등이 이에 해당한다.

국내 기업이었다가 외국 자본에 인수되면서 유한회사로 전환한 기업들도 있다. 대표적인 예가 대구텍과 잡코리아다. 1952년 설립된 대한중석광업(주)에서 시작된 대구텍은 1998년 이스라엘 IMC그룹에 인수됐고, 2006년 워런 버핏이 IMC그룹을 인수하면서 버핏이 대구텍의 최대주주가 된 후 2009년 유한회사로 전환했다. 2005년 미국 몬스터월드에 인수된 취업포털 잡코리아도 지난해 5월 유한회사로 전환했다.

이밖에 ‘대기업 일감 몰아주기’의 대표 사례로 거론되는 롯데그룹의 유원실업과 유기개발도 각각 2009년과 2011년에 주식회사에서 유한회사로 전환했다. 이 두 회사는 신격호 롯데그룹 총괄회장의 막내딸인 신유미 씨의 모친 서미경 씨가 최대주주로, 롯데백화점과 롯데시네마 내에서 식당 및 매점을 운영한다(최근 롯데시네마는 매점을 직영 전환하기로 결정했다).

外監 회피가 숨은 목적?

회사 경영상의 이유로 유한회사로 설립 혹은 전환하는 것은 기업이 알아서 선택할 일이지만, 유한회사가 외부감사를 회피하는 수단으로 악용될 수 있다는 점에서 우려가 커지고 있다. 한국공인회계사회는 지난해 11월 열린 국제회계포럼에서 “최근 상법 개정으로 유한회사의 폐쇄기업 특징이 없어져 주식회사와의 실질적 차이가 없으나, 외부감사 의무에서 제외돼 주식회사와의 형평성에 문제가 있다”고 지적했다.

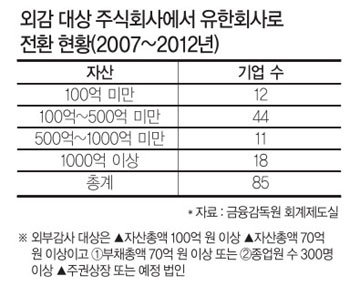

금융감독원이 김영환 민주통합당 의원실에 제출한 자료에 따르면, 2007년부터 2012년까지 총 85개 회사가 유한회사 전환을 이유로 외감 대상에서 제외된 것으로 나타났다. 상당수가 외국계 기업이고 나머지는 국내 중소기업이다. 자산규모별로 보면 △100억 원 미만 12개 △100억 ~500억 원 미만 44개 △500억~1000억 원 미만 11개 △1000억 원 이상이 18개 사다.

유한회사로 전환한 이유에 대해 루이비통코리아 관계자는 “시장 환경이 과거보다 빨리 변하고 있어 이에 좀 더 신속하게 대처하기 위해서”라고 밝혔다. 2011년 유한회사로 전환한 다국적 제약회사 한국MSD는 2011년 매출이 4727억 원으로 한국노바티스(4788억 원)에 이어 국내 제약시장 점유율 2위에 올라 있다. 이 회사는 미국 머크(Merck Sharp · Dohme Corp.)사가 지분 100%를 소유한다. 한국MSD 관계자는 “국내에 상장할 계획이 없어 주식회사를 유지할 이유가 없다”며 “의사 결정 효율성을 높일 수 있다는 장점이 있어 유한회사로 전환하게 됐다”고 말했다.

그러나 임재우 변호사는 “주주가 1명일 경우 주요 의사결정을 서면 결의 형식으로 하기 때문에 유한회사로 전환한다 해도 의사결정 효율성 측면에서는 사실상 큰 차이가 없다”고 말했다. 한 공인회계사는 “감사보고서 공개로 괜히 구설에 오르거나, 경영정보가 경쟁사나 협력사에 노출되는 것을 꺼리는 회사들이 유한회사 전환에 관심이 많다”며 “최근에는 자산규모가 커져 외감 대상으로 진입될 무렵에 유한회사로 전환하는 중소기업들이 있다”고 전했다.

그렇다면 ‘외감 회피’ 수단으로 유한회사 제도가 악용되고 있는 문제를 해결하기 위한 해법은 무엇일까. 일정 규모 이상의 주식회사에 대해 외부감사를 의무화한 것은 ‘불특정 다수’인 주주를 보호하기 위해서다. 개정 상법에 의해 유한회사의 사원 수나 지분 양도 제한 규정이 폐지됐다고는 하나, 여전히 개별 회사마다 정관상 투자나 지분 양도에 제한을 둬 주식회사에 비해 폐쇄적인 게 사실이다.

오태겸 위원은 “기업이란 사회에서 영업을 허용한 존재로, 주주의 투자금뿐만 아니라 사회의 모든 자원을 끌어가서 경영한다”며 “따라서 과세당국, 대출 금융기관, 채권자, 거래처, 직원 등 이해관계자 보호 차원에서 회계투명성을 갖춰야 한다”고 말했다. 그는 “현재 외감 대상을 주식회사에만 한정하고 있는데, 이를 유한회사 등으로도 확대하는 방안을 검토해야 한다”고 덧붙였다.

김상조 한성대 교수(경제개혁연대 소장)는 “법으로든, 거래상의 관행에 의해서든 일정 규모 이상의 회사가 재무적 투명성을 갖춰야 한다는 명제는 분명하다”며 “다만 유한회사 제도의 취지가 있기 때문에 주식회사와 똑같은 법적 규제를 하는 것은 문제의 소지가 있다”고 지적했다. 김영환 의원은 “유한회사 취지를 살리면서도 외감 회피 수단으로 악용될 수 있는 문제를 해결할 묘안을 짜낼 때”라며 “앞으로 외감기업의 유한회사 전환 실태와 문제점을 파악해나가겠다”고 말했다.

![[신동아 만평 ‘안마봉’] 여당 권력투쟁을 보는 유권자들의 고심](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/6a/35/0c/9c/6a350c9c0625a0a0a0a.png)

![[영상] 7년 만의 북‧중 정상회담, 곳곳에 드러난 혈맹 균열의 신호](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/6a/32/44/58/6a32445811c0a0a0a0a.png)