AI 반도체 시장, 2028년까지 연평균 20% 성장 예상

글로벌 AI 반도체 시장, 엔비디아 점유율 98%

엔비디아 중심 TSMC·SK하이닉스 연합 언제까지?

AI 가속기 ‘마하1’로 돌파구 찾는 삼성전자

글로벌 HBM 시장 점유율, 韓 반도체 기업 91%

미·중·일·EU 보조금 지원, 韓 어려워… “현장 목소리 귀 기울여야”

![이재용 삼성전자 회장이 6월 11일 미국 서부 팰로앨토에 위치한 마크 저커버그 메타 CEO 자택에서 기념 촬영을 하고 있다. [삼성전자]](https://dimg.donga.com/ugc/CDB/SHINDONGA/Article/66/7b/65/38/667b6538228cd2738276.jpg)

이재용 삼성전자 회장이 6월 11일 미국 서부 팰로앨토에 위치한 마크 저커버그 메타 CEO 자택에서 기념 촬영을 하고 있다. [삼성전자]

엔비디아 시총 1년 사이 3배, AI 기술 경쟁 여파

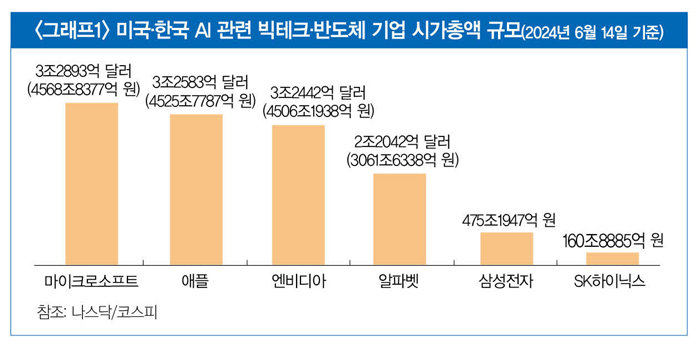

최근 1년 사이 글로벌 AI 반도체 시장에서 가장 주목받는 기업은 엔비디아다. 엔비디아는 무서울 정도로 가파른 성장세를 보이고 있다. 지난해 6월 시총 1조 달러를 돌파한 지 8개월 만인 올해 2월 2조 달러를 넘겼고, 넉 달 뒤인 6월 6일에는 시총 3조110억 달러를 찍었다. 불과 1년 사이 거대 기업의 시총이 3배로 뛴 것은 매우 이례적 현상이다. 이날 엔비디아는 처음으로 애플(2조9982억 달러)을 제치고 시가총액 2위에 올랐고, 마이크로소프트와의 격차도 약 1400억 달러로 바짝 좁혀 시총 1위 자리를 위협했다.엔비디아가 1년 사이 약진한 것은 글로벌 AI 기술개발 경쟁이 본격화했기 때문이다. 시작은 2022년 11월 미국 스타트업 오픈AI가 출시한 대화형 인공지능 모델 챗GPT가 센세이션을 일으키면서다. 챗GPT는 언어를 대량 학습하는 거대언어모델(LLM)로 딥러닝과 알고리즘을 통해 사용자가 요구하는 결과를 도출해 주는 서비스다. 과거에도 대화형 AI 모델은 있었으나 질문의 의도를 파악하지 못하는 등 한계가 있었던 데 반해 챗GPT는 정확도를 높인 데다가 인간의 고유 영역으로 여겨진 ‘창작’ 능력을 고도로 구현했다는 점에서 주목받았다.

정확히 말하면 챗GPT는 ‘생성형 AI’로 이용자와 대화를 통해 이야기나 이미지, 동영상, 음악 등 콘텐츠를 창작할 수 있다는 데 차별점이 있다. 창작을 위해 생성형 AI는 ‘학습’, 즉 딥러닝을 통해 데이터를 축적하고 문제를 해결한다. 인간의 언어뿐 아니라 프로그래밍 언어, 과학 이론, 법률용어 등 다소 복잡한 주제와 관련된 방대한 데이터를 학습해 결과를 ‘추론’하는 것. 이런 이유로 AI는 단숨에 세계 각국과 관련 기업들을 뜨겁게 달구는 하나의 키워드가 됐다. 국내 반도체 기업 출신의 한 개발자는 “1990년대 인터넷 혁명, 2000년대 모바일 혁명이 인류의 생활상을 바꾼 것처럼 AI 혁명으로 같은 종류의 변화를 맞이할 것”이라고 내다봤다.

AI라는 용어가 처음 만들어진 1956년 이후 반도체 제조 기술이 급격히 발전했음에도 방대한 데이터를 단기간 분석할 수 있는 연산력을 가진 반도체가 부재해 AI 기술의 발전 속도는 매우 더뎠다. 2010년에 이르러 GPU(Graphic Processing Unit·컴퓨터에서 그래픽 연산을 빠르게 처리해 결괏값을 모니터에 출력하는 연산장치)의 처리 속도가 눈에 띄게 빨라졌고, 이를 기반으로 한 인공신경망(인간처럼 문제 해결력을 가진 컴퓨팅 시스템) 혁신이 일어나면서 AI 기술개발에 속도가 붙었다.

AI 개발자 언어 통일해 시장 장악한 엔비디아

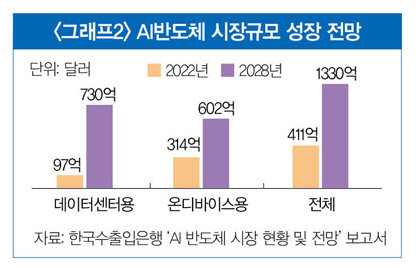

글로벌 AI 개발 경쟁의 중심에는 AI 반도체가 있다. AI 기술을 개발하려는 기업들은 공급자가 부르는 값에 AI 반도체를 탑재한 하드웨어를 사들여야 한다. 말하자면 AI 반도체는 음식을 만들기 위해 반드시 필요한 조리도구인 셈이다. 이런 이유로 AI 반도체 시장은 2028년까지 20% 이상 성장할 것이란 전망이 나왔다. 6월 10일 한국수출입은행의 ‘AI 반도체 시장 현황 및 전망’ 보고서에 따르면 AI 반도체 시장 규모는 2022년 411억 달러에서 2028년 1330억 달러로 연평균 21.6% 성장할 걸로 예상되고 있다.<그래프2 참조>

원래 GPU는 그래픽처리장치라는 이름에서 알 수 있듯 게임이나 동영상에 화면을 실감 나게 구현하는 데 주요한 역할을 하는 반도체였다. 그런데 2010년대 AI 연구가 본격화하면서 CPU보다 단순화된 연산을 처리하지만 방대한 양을 빠른 속도로 처리하는 GPU의 중요성이 한층 강화됐다. 생성형 AI는 방대한 데이터를 가지고 딥러닝을 해야 원하는 결과를 얻을 수 있는데, 이를 처리하는 데는 CPU보다는 GPU가 더 적합했다. 마침 2000년대 이후 온라인 컴퓨터게임의 선풍적 인기로 고성능 GPU를 생산하고 있던 엔비디아에 기회가 찾아왔다.

엔비디아는 GPU가 그래픽카드로 기능하는 데 만족하지 않고 자사 GPU의 가치를 높이기 위해 자체 소프트웨어인 ‘CUDA(Computer Unified Device Architecture)’를 개발해 2007년 시장에 내놨다. CUDA를 이용해 GPU로도 그래픽 처리 작업 이외에 일반적 데이터 연산도 할 수 있게 만든 것이다. CUDA의 장점은 C언어(범용 프로그래밍 언어) 같은 일반적 기계어로 GPU를 활용한 AI 알고리즘을 짤 수 있게 해주는 데 있었다. 이후 구글, 테슬라 등 유수 기업들이 AI 기술 개발에 엔비디아의 GPU와 CUDA를 이용해 알파고, 자율주행 등을 개발하기에 이르렀다.

엔비디아가 10여 년 만에 AI 반도체 강자가 된 데는 CUDA를 AI 기술개발의 필수 언어로 만드는 전략이 주효했다. 엔비디아는 2007년 CUDA 론칭 당시 이를 개발자들에게 무료로 제공했다. 엔비디아가 CUDA 개발에만 100억 달러의 자금을 투입하고도 무료로 제공한 것은 AI 기술개발에 있어 하드웨어(GPU)를 넘어 소프트웨어(CUDA) 생태계도 장악하기 위해서였다. 지금은 이미 CUDA가 AI 개발자들의 기본 언어로 자리 잡았기 때문에 AI 기술을 개발하려는 관련 기업은 엔비디아의 GPU를 구매할 수밖에 없는 구조다.

그 결과 엔비디아는 글로벌 AI 반도체 시장에서 독점체제를 구축했다. 2월 2일 미국 금융조사기업 웰스파고리서치가 내놓은 자료에 따르면 엔비디아는 데이터센터용 GPU 시장에서 98%의 점유율을 기록한 것으로 나타났다. 나머지는 2%는 AMD와 인텔이 양분하고 있다. 2023년 기준 엔비디아의 데이터센터용 GPU 매출은 372억 달러인 데 비해 AMD는 21억 달러에 불과하다.

엔비디아의 시장점유율은 쉽게 낮아지지 않을 걸로 전망된다. 국내 반도체 기업 출신의 한 개발자는 “현재 엔비디아의 GPU 성능을 넘어서는 연산속도를 가진 칩이 개발돼도 시장 진입이 어려운 구조다. AI 기술 개발은 얼마나 많은 데이터를 얼마나 유기적으로 연계해 결괏값을 도출하느냐에 있는데 엔비디아는 CUDA뿐 아니라 데이터를 확장할 수 있는 네트워킹 스택과 가속 라이브러리 등 관련 소프트웨어를 지속적으로 만들어 AI 기술개발을 지원한다. 엔비디아가 소프트웨어 확장성을 압도적으로 넓힐수록 AI 관련 기업과 개발자들의 의존도도 그만큼 높아지게 된다”고 지적했다. 또 다른 국내 반도체 기업의 한 연구원은 “엔비디아 GPU의 가장 큰 단점은 ‘너무 비싸다’는 데 있다. 그에 반해 수요는 매우 높기 때문에 차세대 GPU 개발에 뛰어드는 경쟁사가 계속 늘어날 것이다. 그러나 이미 CUDA가 애플의 IOS처럼 자리 잡아 최소 5년 내 독점 구조 해소는 어려울 것”이라고 전망했다.

엔비디아 시장독점에 웃는 SK하이닉스

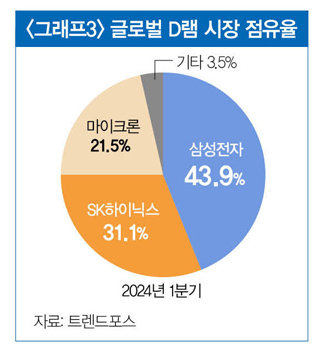

엔비디아가 승승장구할수록 덩달아 웃는 기업은 SK하이닉스와 TSMC다. GPU가 잘 돌아가려면 대용량 데이터를 저장하는 메모리반도체 HBM(고대역 메모리)이 필요한데, SK하이닉스는 엔비디아로부터 HBM을 주문받아 TSMC에 납품한다. TSMC는 엔비디아와 같은 팹리스(반도체 설계회사)로부터 주문을 받아 생산하는 파운드리(반도체 생산 회사)로 GPU에 HBM을 패키징(최종결합)해 엔비디아에 납품한다. 이렇게 제작된 엔비디아의 ‘AI 가속기(AI accelerator)’는 스펙에 따라 가격이 달라진다. 현재 주력 제품인 H100의 가격은 4만 달러(5500만 원)를 호가하고, 연내 출시될 차세대 AI 가속기는 5만 달러가 넘을 전망이다. 엔비디아의 주문량이 많아질수록 TSMC와 SK하이닉스도 나란히 매출이 늘기 때문에 세 회사는 현재 단단한 협력관계를 유지하고 있다.AI 기술 경쟁이 가속화하기 전에는 메모리반도체 시장에서 삼성전자가 압도적 우위를 자랑했다(물론 지금도 삼성전자는 D램 시장 점유율 1위다.<그래프3 참조>). 그러나 AI 시대가 개화하면서 처지가 달라졌다. GPU가 아무리 좋아져도 저장해야 할 데이터양이 많아 기존의 범용 D램으로는 병목현상이 생겼다. 그러던 중 2013년 SK하이닉스가 GPU에 최적화된 HBM을 세계 최초로 개발해 문제를 해결했다.

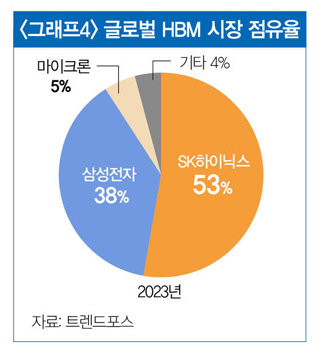

AI 시대가 개화하면서 글로벌 HBM 시장 규모는 점점 더 커질 것으로 전망된다. 골드만삭스의 자료에 따르면 글로벌 HBM 시장 규모는 2022년 23억 달러에서 2026년 230억 달러로 10배가량 늘어날 것으로 예측된다. 현재까지 SK하이닉스가 우위를 보인다. 글로벌 HBM 시장 점유율은 2023년 기준 SK하이닉스 53%, 삼성전자 38%, 마이크론 5%를 기록하고 있다.<그래프4 참조>

이런 분위기 속에 SK하이닉스의 실적도 대폭 개선됐다. 올해 1분기 매출은 12조4296억 원으로 지난해 동기 대비 144.3% 증가했는데, 역대 1분기 매출 기준 최대치다. 영업이익은 2조8860억 원으로 1분기 기준 최대 호황기였던 2018년 이후 두 번째를 기록했다.

AI 가속기 ‘마하1’로 돌파구 찾는 삼성전자

현재 SK하이닉스는 엔비디아 처지에서는 ‘슈퍼을’이다. 젠슨 황 엔비디아 CEO는 6월 2일 대만 타이베이에서 열린 ‘컴퓨텍스 2024’에서 “AI 반도체 출시 주기를 1년으로 줄이고, 올 3월 공개한 차세대 GPU인 ‘블랙웰’에 이어 2025년 ‘블랙웰 울트라’와 2026년 ‘루빈’을 출시할 것”이라고 선언했다. 그러면서 “루빈에는 6세대 HBM인 HBM4 8개가, 이후 출시될 루빈 울트라에는 HBM4 12개가 탑재될 예정”이라고 밝혔다. 현재로서는 루빈 출시 전까지 엔비디아가 원하는 성능의 HBM4 납기를 맞출 수 있는 곳은 SK하이닉스밖에 없다. 엔비디아가 계획대로 제품을 출시하려면 SK하이닉스의 협력이 절대적으로 필요하다.삼성전자도 글로벌 HBM 시장에서 38%의 점유율을 기록하고 있지만 아직 엔비디아에 납품하지 못하고 있다. 로이터통신은 5월 24일 삼성전자가 엔비디아에 HBM3E 납품을 위한 테스트를 통과하지 못했다면서 발열과 전력 소비에 문제가 있었다고 보도했다. 삼성전자는 즉각 “다양한 글로벌 파트너와 HBM 공급을 위한 테스트를 순조롭게 진행 중”이라고 반박했다.

이와 관련해 젠슨 황 CEO도 큰 문제가 아니라는 뉘앙스로 말했다. 6월 4일 대만 타이베이에서 열린 기자회견에서 삼성전자 관련 로이터통신 보도에 관해 묻는 질문에 “그런 보도는 아무것도 아니다. 삼성과의 작업은 잘 진행되고 있고, 인내심을 가져야 한다. 삼성전자, 마이크론이 최대한 빨리 테스트를 통과해 우리의 AI 반도체 공정에 쓰일 수 있도록 노력하고 있다”며 삼성전자의 납품 가능성을 열어두고 있음을 시사했다.

반면 AI 관련 빅테크 및 반도체 기업들은 탈(脫)엔비디아를 위해 반(反)엔비디아 연합을 결성했다. 현재 AI 기술을 개발하려면 엔비디아의 AI 가속기가 반드시 필요한 데다가 제대로 개발하기 위해선 수백, 수천 대를 구비해야 한다. 엔비디아가 대당 4만 달러에 판매하면서 이익은 60% 이상 남기는 것으로 알려지면서 대다수 기업들은 뿔이 날 수밖에 없었다. 이에 구글·마이크로소프트·메타·AMD·인텔 등 미국 빅테크 및 반도체 기업 8곳은 6월 3일 AI 반도체 연합인 ‘UA링크’를 출범하고, AI 가속기 시장에 새로운 표준을 만드는 데 뛰어들었다. 이들은 올해 3분기 AI 반도체의 첫 표준인 ‘UA링크 1.0’을 출시할 계획이라고 밝혔다.

삼성전자도 돌파구를 찾고 있다. 삼성전자는 3월 반도체 설계부터 제조까지 하는 종합반도체 기업의 특성을 살려 대규모언어모델(LLM)을 지원하는 첫 AI 반도체 ‘마하1’ 출시를 선언했다. 삼성전자는 연내 마하1을 네이버에 AI 서버용으로 15만~20만 개 납품할 예정으로, 성사될 경우 매출은 1조 원 수준이 될 것으로 알려졌다. 양사는 공동 개발을 통해 네이버 AI 기술 개발에 특화한 맞춤형 AI 가속기를 만들면서 가격은 엔비디아 제품의 10분의 1 수준으로 낮췄다고 밝혔다. 또 이재용 삼성전자 회장은 6월 초 2주간의 미국 출장에서 마크 저커버그 메타 최고경영자와 단독 미팅을 하는 등 AI, 반도체 분야 빅테크 기업 CEO와 협력 방안을 모색했다.

AI 반도체 시대, 한국의 전략은…

이런 가운데 각국 정부도 AI 반도체 시장에서 자국 기업의 선전을 적극 지원하고 있다. 미국 정부는 자국 내 반도체 기업 투자에 총 527억 달러의 보조금을 지급하기로 하고, 지난 3월 인텔에 195억 달러(약 26조 원)의 막대한 보조금을 지원하기로 결정했다. 일본도 최근 3년 동안 반도체산업에 3조9000억 엔(약 34조9000억 원)을 지원했고, 중국은 5년에 걸쳐 1430억 달러(약190억 원)의 보조금과 세액공제를 지원하는 반도체 지원법을 준비하고 있다. EU는 반도체 기업에 430억 달러의 보조금을 지원하기로 했다.반면 우리 정부는 간접 지원에 그친다. 5월 12일 최상목 부총리 겸 기획재정부 장관이 반도체업계와 간담회에서 “10조 원 이상의 간접 지원 프로그램을 마련하겠다”고 밝혔다. 각국이 신(新)보호주의를 표방하며 노골적으로 자국 반도체산업을 육성하는 상황에서 우리나라도 관련 기업들이 반도체 공급망을 확보할 수 있도록 실질적 지원이 필요하다는 지적이 나온다.

‘K반도체 대전략’을 쓴 권순용 과학기술 뉴미디어 하이젠버그 대표는 “우리나라는 보조금 규모 면에서 미국이나 중국을 따라잡을 수 없다. 그보다는 SK하이닉스가 HBM으로 실적을 단숨에 회복한 것처럼 기술 규제를 완화해 ‘압도적 기술 우위’를 전략적으로 지원해야 한다”고 지적했다. 그러면서 그는 “국내 반도체 스타트업 대표를 만나보면 ‘M&A 절차 간소화도 필요하다’고 말한다. ‘구글이 AI 관련 특정 스타트업을 순식간에 합병해 기술 우위를 점하는 데 비해 우리나라는 규제가 많다’고 답답함을 토로했다”며 정부가 현장의 목소리에 귀 기울여줄 것을 당부했다.

정혜연 차장

grape06@donga.com

2007년 동아일보 출판국에 입사. 여성동아, 주간동아, 채널A 국제부 등을 거쳐 2022년부터 신동아에서 근무하고 있습니다. 금융, 부동산, 재태크, 유통 분야에 관심이 많습니다. 의미있는 기사를 생산하는 기자가 되기를 꿈꿉니다.

115년 역사 한국 승강기산업, 제2의 도약 위한 갈림길에 서다

상급종합병원의 새로운 스탠더드, 고려대안암병원