【오바마세】

▷▶‘사전적립’이냐 ‘사후분담’이냐…금융회사 시스템적 위험 정확한 측정이 중요

2008년의 글로벌 금융위기 이후 금융감독체제 개편에 대한 다양한 논의가 진행되어왔다. 이 중 일부는 이미 일반적인 합의사항이 도출돼 세계 각국에서 이행 작업이 추진 중이다. 예를 들어 헤지펀드와 장외파생상품 관련 규제 강화, 금융회사의 보상체계 개선, 신용평가회사에 대한 구조 개혁, 조세피난처 및 비협조지역(non-cooperative jurisdiction) 관련 규제 등은 국제 감독기구를 중심으로 개혁의 기본 방향이 제시됐고, 세계 각국은 이를 구체적으로 이행하는 단계에 있다.

하지만 아직 국제적 합의 도출에 이르지 못한 이슈도 상당수다. 금융회사의 건전성 규제(prudential regulation) 강화, 시스템적으로 중요한 금융회사(systemically important financial institutions)에 대한 규제 신설, 금융권의 위기 관련 손실분담(burden sharing) 방안 등이 그것이다. 이 중에서도 최근 가장 주목받는 것이 손실 분담과 관련한 은행세(bank levy) 신설 논의다.

금융위기가 발생하면 부실 금융회사에 공적자금을 투입하는 등 다양한 비용이 발생한다. 그래서 미국 오바마 대통령은 1월4일 은행의 비예금성 부채에 세금을 부과해 이번 글로벌 금융위기로 투입된 공적자금을 보전하는 방안(financial crisis responsibility fee)을 제시했는데, 이를 통칭해 오바마세 또는 은행세라고 한다. 이후 유럽을 중심으로 세계 각국이 미국의 입장에 동조해 유사한 내용의 은행세를 도입하려는 움직임을 보이고 있다.

오바마세를 포함한 금융권의 손실분담 방안은 금융위기로 발생한 손실에 대한 부담 주체, 부담 방법을 어떻게 개편하는 것이 바람직한지에 대한 물음에서 출발한다. 지금까지 각국은 금융기관에 대한 다양한 형태의 부담금을 부과해 정리기금(resolution fund)을 적립해 금융기관이 부실화하거나 금융위기가 발생할 때 이 기금을 사용하는 방안을 제시해왔다. 그러나 구체적인 실행 방안은 나라마다 약간씩 다르다.

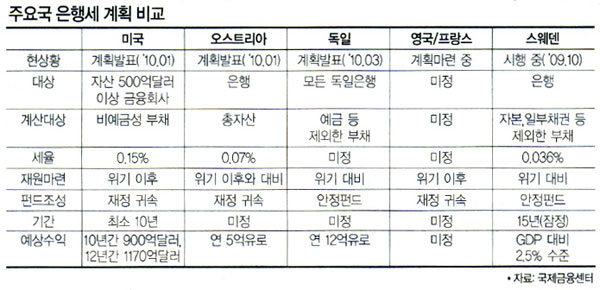

미국은 자산 규모 500억달러 이상인 50여 개 은행, 보험사, 증권사 등 대형 금융회사에 부보예금(예금보험공사가 보호하는 예금) 및 Tier 1 자본(자기자본) 등을 제외한 비예금성 부채에 대해 0.15%를 과세하는 방안을 제시했다. 이 방안대로라면 미국은 이번 금융위기 때 지원된 공적자금 1170억달러를 향후 12년에 걸쳐 회수할 수 있게 된다.

‘은행세’ 도입 세계적 추세

영국과 프랑스는 은행세 도입에는 찬성하지만, 아직 구체적 방안을 제시하진 않고 있다. 단지 영국은 글로벌 차원의 공조가 필요하다는 전제하에 은행세 도입과 관련된 8개항의 원칙을 발표했다. 독일은 3월31일 보험사를 제외한 저축은행 및 상업은행에 대해 은행세를 징수해 안정펀드(stabilisation fund)를 조성하는 계획을 발표했다. 구체적인 세율은 은행의 규모 및 위험 수준 등과 연계해 결정될 예정이다.

스웨덴은 지난해 10월부터 은행세를 도입해 시행 중이다. 현재는 총부채에서 자본, 후순위채권 등을 제외한 순부채에 0.018%의 세금을 부과하고 있으나, 2011년부터는 세율을 0.036%로 인상할 예정이다. 이를 통해 향후 15년 동안 GDP 대비 2.5% 수준의 정리기금을 적립한다는 계획이다. 오스트리아는 안정세(solidarity tax) 명목으로 은행의 총자산에 대해 0.07%의 세율을 2011년부터 부과할 방침이다.

은행세 도입에 반대하는 국가들도 있다. 금융위기의 직접적 영향이 크지 않았던 캐나다가 대표적이다. 캐나다는 은행에 추가적인 부담을 주는 은행세 도입에 반대 의견을 굽히지 않고 있다.

우리나라는 어떤 입장을 견지해야 할까. 은행세를 도입하는 것이 바람직한가. 만약 도입한다면 어떤 금융회사를 대상으로, 어떤 형태로, 얼마를 과세하는 것이 적절한가.

이런 물음에 대답하기 위해서는 우선 은행세 도입 목적과 적립기금의 활용에 대한 분명한 철학이 전제돼야 한다. 무릇 모든 세금이 그러하듯 도입 목적이 불분명하고 정당화되지 못할 경우, 제도를 적절히 설계하는 것이 불가능하고 궁극적으로 국민의 동의를 구하는 것도 쉽지 않기 때문이다.

은행세 도입의 목적은 첫째, 금융위기로 이미 발생한 손실을 사후적으로 보전하려는 것과 둘째, 미래에 발생할 수 있는 금융위기에 대해 사전적으로 대비하는 것 두 가지로 대별할 수 있다. 미국의 경우에는 전자의 목적에서 출발했다고 판단된다.

한국은 아직 ‘유보’ 입장

이런 측면에서 4월23일 IMF가 G20 재무장관회의에서 제시한 ‘은행세 보고서’(A Fair and Substantial Contribution by the Financial Sector)는 의미 있는 문건이다. 이 보고서는 초기의 은행세 논의는 금융위기 때 투입된 공적자금 회수를 목적으로 한 과거지향적 관점에서 출발했으나, 최근 주요국에서는 향후 위기 발생에 대비한 대응책으로 미래지향적이고 적극적인 개념으로 발전하고 있다는 점을 강조하고 있다.

또 이 보고서는 두 가지의 분담금 부과 방안을 제시한다. 첫째, 모든 금융회사를 대상으로 금융안정분담금(Financial Stability Contribution)을 부과하는 것으로, 이 분담금은 미래의 위기에 대비해 사전적으로 부과하지만, 필요할 때는 이미 투입된 공적자금 보전을 위해 일시적으로 부과할 수도 있다. 이 분담금은 재정지원 자금을 마련하는 동시에 금융회사의 과도한 위험 수용을 억제하는 목적을 가지고 있다. 세율은 금융회사의 크기(size), 상호연관성(interconnectedness), 대체여부성(substitutability) 등을 고려한 ‘시스템적 위험’요소를 감안해 결정하는 것이 바람직하다고 권고한다.

두 번째 안은 금융안정분담금에 추가해 부과하는 것으로 금융활동세(Financial Activities Tax)를 제안한다. 이 세금은 금융회사의 이익과 보수의 합에 부과하며, 이를 일반 재정에 귀속토록 권고한다.

우리나라의 정책당국은 은행세 도입에 대해 아직 명확한 입장 표명을 유보하고 있다. 단지 국제적 논의를 주시하면서 향후 구체적인 입장을 표명한다는 계획이다. 우리나라는 11월 예정된 G20 정상회의의 의장국으로 금융규제 개혁의 국제적 논의에 적극적으로 참여해 국제적 공조를 이끌어 내야 하는 입장이다. 따라서 이에 앞서 은행세를 우리나라에 도입하는 것이 바람직한지를 판단해야 한다. 만약 도입한다면 국내 금융산업에 미치는 영향을 고려해 우리 실정에 적합한 제도를 고안하는 것이 필요하다. 또 대내외적으로 우리의 은행세 관련 정책 방향을 제시해야 할 시점이라고 판단된다.

국내는 이미 ‘은행세’ 납부 중

우리나라에서도 과거 외환위기 당시 금융회사에 투입된 공적자금을 어떻게 회수할 것인지에 대한 논란이 있었다. 결국 2002년 말 수립된 공적자금 상환대책에서 공적자금상환기금, 예보채상환기금을 신설해 정부와 금융회사들이 분담해 부담하도록 결정했다.

이 계획에 따라 금융회사들은 2002년부터 2027년까지 25년간 총 20조원(2002년 현가기준)을 부담하기로 결정되었다. 현재까지 금융회사들은 예보채상환기금에 매년 8000억원 내외를 특별기여금 형식으로 납부해왔으며, 2027년까지 총 18조원 내외를 추가 납부하도록 예정돼 있다. 말하자면 외환위기 과정에서 투입된 공적자금 회수 관련 이슈는 2002년에 일단락된 셈이다. 이미 국내 금융회사들은 ‘오바마세’를 납부하고 있다.

따라서 우리나라는 이번 글로벌 금융위기 과정에서 부실화된 금융기관에 공적자금을 투입한 적이 없으므로 은행세를 도입한다고 하면 이미 발생한 손실에 대한 보전보다는 향후 금융위기에 대비한 사전적 기금 적립 목적으로 도입하는 방안을 검토해야 한다. 따라서 우리는 미래 위기에 대비한 사전적 기금 적립이 바람직한지, 아니면 위기가 발생하게 되면 그때 가서 사후적으로 금융권에 분담시키는 방안이 더 나은 지를 우선 판단해야 한다.

따라서 우리나라는 이번 글로벌 금융위기 과정에서 부실화된 금융기관에 공적자금을 투입한 적이 없으므로 은행세를 도입한다고 하면 이미 발생한 손실에 대한 보전보다는 향후 금융위기에 대비한 사전적 기금 적립 목적으로 도입하는 방안을 검토해야 한다. 따라서 우리는 미래 위기에 대비한 사전적 기금 적립이 바람직한지, 아니면 위기가 발생하게 되면 그때 가서 사후적으로 금융권에 분담시키는 방안이 더 나은 지를 우선 판단해야 한다.

‘사전 적립’과 ‘사후 분담’은 각각 장단점이 있다. 사전적으로 정리기금을 적립하는 방안은 위기 발생시에 요구되는 재정 집행에 대한 비용 보전을 확실히 하고, 신속한 공적자금 집행을 통한 정책 당국의 위기관리 능력을 제고시키는 장점이 있다. 하지만 대상기관의 선정, 부과기준, 세율 등에서는 세밀한 주의가 요구된다. 말하자면 은행세 부과시스템이 금융회사의 위험 정도에 상응하여 적절히 부과되지 못할 경우, 금융위기를 초래한 금융회사와 실제로 부과된 은행세 간의 연계성이 저하돼 금융회사의 도덕적 해이 현상을 심화할 가능성을 배제할 수 없다.

또 금융회사들이 사전에 부과되는 은행세 부담을 소비자에게 전가할 가능성도 있다. 한편 사후적인 손실 분담 방안은 사전 적립 방안에 대비하여 각각 상반된 장단점을 가질 것이다.

필자의 의견으로는 우리나라의 경우 금융회사의 시스템적 위험을 정확히 측정하고 이에 상응하여 은행세가 정밀하게 과세되지 않는 한, 사전적인 정리기금 적립은 그리 바람직하지 않을 것으로 판단된다. 따라서 정책당국도 다른 나라가 제시하는 금융회사의 자산 또는 부채를 대상으로 일률적인 은행세를 부과하는 것보다는 우리나라 금융시장의 실정을 고려해 적합한 은행세를 부과하는 방안을 검토하는 것으로 알려졌다.

예를 들어 소규모 개방경제인 우리나라에서 은행 등 금융회사의 과도한 외환차입은 과거 금융위기의 주요한 원인 중 하나였다. 우리나라 은행들의 외환차입은 대부분이 1년 미만의 단기차입 중심이어서 국제 금융시장이 요동을 치면 만기 연장에 어려움을 겪는 경우가 종종 발생했다. 실제로 1997년 외환위기 발생 시점과 2008년말 우리나라의 CDS 프리미엄이 급상승했던 시점을 살펴보면 공통적으로 은행들의 외환차입이 급증했던 점을 발견할 수 있다.

외환차입에 따른 위험 대비해야

우리나라는 금융회사의 외환차입과 해당 금융회사의 시스템적 위험의 상관관계가 매우 높은 것으로 추정된다. 그렇다면 금융회사의 자산 또는 부채에 대해 일률적으로 은행세를 부과하는 것보다는, 해당 금융회사의 외환차입 또는 단기 외환차입 등에 대해 은행세를 부과하는 방안을 고려해볼 필요가 있겠다.

물론 이러한 방안에도 일부 부작용이 예상될 수 있다. 예를 들면 은행이 외환차입에 부과되는 은행세 부담을 소비자에게 전가할 우려가 있다. 현재 우리나라 은행의 외환업무는 해외 외환차입을 통해 조달한 달러를 이용해 주로 수출기업의 선물환매매를 통해 자금을 운용하는 비즈니스 모델을 채택하고 있다. 따라서 외환차입에 은행세가 부과되면 그 실제적 부담이 중소 수출기업에 옮겨갈 수 있음을 염두에 두어야 한다.

이밖에도 은행세 도입에 앞서 고려해야 할 사항이 다수 존재한다. 사전적으로 정리기금을 적립하자면 적립 규모의 목표치를 설정해야 한다. 은행세 부과대상을 모든 금융회사로 할 것인지, 또는 소위 ‘대마불사(大馬不死)’형의 시스템적으로 중요한 대형 금융회사만으로 할 것인지도 판단해야 한다. 예금자 보호를 위한 기존의 예금보험제도와의 조화 또는 관계 설정도 점검해야 한다. 또 은행세 도입이 금융시장에 미치는 다양한 영향도 사전적으로 검토해야 한다. 은행세 도입은 그리 간단하게 섣불리 결정할 문제가 아닌 것이다.

【볼커롤】

▷▶국내 은행 민영화와 글로벌 금융사 등장 저해할 수 있어 대비 시급

글로벌 금융위기 이후 각국 정부는 재발을 막기 위해 다양한 정책적 노력을 기울여왔다. 특히 미국은 대형 금융회사의 도덕적 해이로 피해를 가장 크게 본 국가이기 때문에, 자국 납세자들의 부담을 최소화하기 위해 금융시스템의 근본적인 개혁을 추진하고 있다. 이러한 노력의 일환으로 오바마 미국 대통령은 금융회사의 위험투자와 대형화를 막는 이른바 ‘볼커룰(Volcker Rule)’을 제안했다.

볼커룰의 구체적인 내용은 입법과정을 거치며 진화하고 있다. 현재로서는 은행을 포함한 예금취급기관 및 계열회사의 위험투자 제한, 은행 및 비은행 금융회사의 대형화 억제를 주요 내용으로 한다. 전 연방준비제도이사회(FRB) 의장이자 현재 백악관 경제회복자문위원회 위원장인 폴 볼커가 이를 제시해 볼커룰로 불리고 있다. 이러한 볼커룰은 ‘시스템적으로 중요한 금융기관’(systematically important financial institution)의 부실을 방지하기 위한 감독강화 방안 중 하나다.

그런데 볼커룰이 미국에서만 실행되면 미국 금융회사의 국제경쟁력이 약화될 소지가 있다. 따라서 미국 정부는 ‘볼커룰의 국제화’를 꾀하고 있다. 이를 G20 정상회의에서 의제로 상정해 국제적 도입을 추진하겠다는 것이다. 우리나라는 11월 열리는 G20 의장국으로서 볼커룰을 의제에 포함할지 여부를 조율해야 한다. 따라서 볼커룰의 주요 내용을 파악하고 그에 대한 대응방안을 마련해야 한다.

위험투자, 대형화 억제에 초점

지난 1월21일 오바마 대통령이 발표한 금융개혁안의 주요 내용은 금융회사의 위험투자 제한과 대형화 억제에 초점이 맞춰져 있다. 즉 은행 및 은행지주회사의 경우 대고객 업무와 무관한 트레이딩계정 거래( TIP 참조)와 헤지·사모펀드에 대한 소유·투자·운용을 금지해야 하며, 금융회사에 대한 인수·합병 규정을 강화해야 한다고 제안했다.

미국 재무부는 볼커룰 입법화를 위해 3월4일 구체적인 내용을 법안 형식으로 의회에 제출했다. 미국에서는 행정부가 법안을 발의할 권한을 갖지 않기 때문에 의회에서 볼커룰을 입법화하도록 일종의 가이드라인을 제시한 것이다.

이에 따르면 은행과 은행 지주회사는 물론 저축은행 등 부보예금(예금보험공사가 보호하는 예금) 취급기관과 부보예금 취급기관의 지배회사도 트레이딩계정 거래나 헤지·사모펀드 관련 업무가 금지된다. 또한 증권사와 보험사 등 부보예금을 취급하지 않는 비은행 금융회사라 하더라도 트레이딩계정 거래나 헤지·사모펀드를 소유, 투자, 운용할 경우 FRB가 추가적 자본적립을 요구하거나 해당업무의 상한선을 부과할 수 있다.

대형화 억제와 관련해서는 금융회사의 인수·합병에 대한 규제가 강화됐다. 현재 미국의 은행 및 은행지주회사는 리글-닐 주간은행업무 효율화 법안(Riegle-Neal Interstate Banking and Branching Efficiency Act of 1994)에 의해 기업결합 결과 국내 예금잔액이 전체 예금보호대상 예금의 10%를 넘을 경우 인수·합병이 금지되고 있다. 재무부의 제출안은 시장점유율 기준을 예금 대신 총부채로 확대함으로써 부보예금을 취급하지 않는 금융회사의 대형화도 억제할 수 있는 제도적 기반을 마련했다. 구체적으로 부보예금 취급기관, 부보예금 취급기관의 지배회사, 은행지주회사, FRB의 감독을 받는 비은행 금융회사 등은 기업결합 결과 부채기준 시장점유율이 10%를 초과할 경우 인수·합병이 금지된다.

3월15일 미국 상원 금융주택위원회의 도드 위원장은 재무부의 의견을 법제화하기 위해 지난해 하원에서 발의되었던 금융안정개선법(Restoring American Financial Stability Act of 2009)에 볼커룰 등을 추가한 새로운 형태의 ‘금융안정개선법’(Restoring American Financial Stability Act of 2010·이하 ‘도드안’)을 발의했다.

“대마불사 폐해 막아라”

도드안(案)은 재무부의 의견을 거의 그대로 반영하면서 위험투자가 금지되는 금융회사의 범위를 확대했다. 즉 재무부는 부보예금 취급기관, 부보예금 취급기관의 지배회사, 은행지주회사 등의 위험투자를 금지하자고 제안했는데, 도드 위원장은 여기에 이들 회사들의 모든 자회사(subsidiariy)까지 포함시켰다. 미국에서는 손자회사와 증손회사 등도 자회사로 통칭되므로 사실상 부보예금 취급기관과 관련된 모든 금융회사의 위험투자 행위를 금지하는 것이다.

한편 도드가 발의한 금융안정개선법은 오바마 정부의 각종 금융시스템 개편안을 포괄하는 법안으로 볼커룰 외에도 ▲소비자 보호기관 설치 ▲사전경보체제 도입 ▲파생상품에 대한 투명성 강화 ▲연방은행의 감독권 강화 ▲정리기금 도입 등을 포함하고 있다.

볼커룰의 취지는 위험투자와 대형화를 제한함으로써 대형 금융회사의 도덕적 해이를 차단하고 금융시장의 시스템 리스크를 완화하려는 데 있다. 글로벌 금융위기 당시 미국의 대형 금융회사들은 트레이딩계정 거래와 헤지·사모펀드로 대표되는 위험투자 행위를 통해 대규모의 손실을 냈다. 위기 발생 후 정부는 이들의 시스템적 중요성 때문에 부실자산구제프로그램(Troubled Asset Relief Program·이하 TARP)을 통해 공적자금을 지원했다.

즉, 리먼브러더스(Lehman Brothers)의 파산을 통해 대형 금융회사의 파산이 실물경제에 미치는 충격을 경험한 미국 정부는 AIG와 씨티그룹 등 경영난에 봉착한 금융회사들을 위해 거액의 공적자금을 투입할 수밖에 없었다. 볼커룰은 미국의 대형 금융회사들이 다시는 위험투자로 금융위기를 일으키지 않도록 하기 위해 고안되었으며, 볼커룰의 대형화 억제 조항은 대마불사(too-big-to-fail)에 따른 도덕적 해이 현상을 완화하기 위한 조치다.

그러나 글로벌 금융 위기 이후 미국의 금융회사들은 볼커룰의 취지와는 반대의 행태를 보였다. 가령 골드만삭스 같은 대형 금융회사 대부분은 트레이딩계정 거래 등 위험투자를 더욱 적극적으로 추진함으로써 관련 수익을 대폭 증가시켰고, 부실은행 인수를 통해 규모도 확대했다. 가령 2008년 트레이딩계정과 사모·헤지펀드 등을 통해 90억달러의 이익을 올린 골드만삭스는 2009년에는 같은 부문에서 344억달러의 이익을 거두었다. 2007년 5750억달러에 불과했던 웰스파고(Wells Fargo)의 자산규모는 와코비아(Wachovia)와 센추리은행(Century Bank) 등의 인수를 통해 2009년 1조2440억달러로 증가했다.

공화당, 반대에서 타협으로

대부분의 G20 회원국들은 볼커룰의 기본 방향인 ‘위험투자 및 대형화 제한’에는 공감한다. 그러나 구체적 규제 방안에 대해서는 견해차가 크다. 가령 유럽은 위험거래 자체를 금지하는 것보다 자본금의 추가 적립 등을 통해 위험거래에 따르는 비용을 높이는 방식을 선호한다. 미국 내에서도 공화당은 부보예금 취급기관도 트레이딩계정 거래를 할 수 있어야 한다는 입장이며, 도드안에 담긴 소비자 보호기관 설치와 정리기금 도입에도 반대하고 있다.

이런 상황에도 볼커룰의 도입 가능성은 점점 커지고 있다. 우선 미국 공화당의 입장이 반대에서 타협으로 선회했다. 이는 미국 증권거래위원회(SEC)가 부채담보부증권(CDO)의 불완전 판매와 관련해 골드만삭스를 사기 혐의로 고소하면서 골드만삭스를 포함한 금융회사에 대한 여론이 급격히 악화됐기 때문이다. 2010년 4월 퓨 리서치센터의 조사에 따르면 미국 국민의 61%가 볼커룰을 포함한 금융규제 강화방안에 동의한다고 응답했다. 도드안은 공화당의 전격적인 반대로 상원 본회의에서 두 차례나 근소한 표 차이로 부결됐는데, 최근에는 양당이 타협을 모색하고 있는 국면이라 향후 결과가 주목된다. 민주당도 타협안으로서 정리기금 도입 철회를 검토하고 있다. 볼커룰 중에서 현재 협상 테이블에 올라가 있는 것은 트레이딩계정 거래의 금지에 대한 부분이므로 트레이딩계정 거래 관련 규정은 다소 완화될 여지가 있다고 하겠다.

앞서 언급했듯 미국만 볼커룰을 도입할 경우 미국 금융회사들의 국제 경쟁력이 상대적으로 약화될 수 있다. 따라서 미국 정부는 ‘볼커룰의 국제적 도입’을 강력하게 주장하고 있다. 미국은 11월 서울에서 열리는 G20 정상회의에 볼커룰을 의제에 포함시킬 것을 요구하고 있다.

볼커룰이 국제적으로 도입될 경우 국내은행의 수익성은 소폭 약화될 것으로 예상된다. 가령 2009년 현재 국내은행의 단기매매 유가증권 규모는 12.4조원인데, 이는 국내은행 은행계정 총자산 1643.1조원의 0.8%에 불과하다. 다만 외국은행의 국내투자를 위한 창구로서 유가증권 단기매매를 활발히 영위하는 외국은행 지점(이하 외은지점)은 볼커룰 도입에 따른 영향을 많이 받을 것으로 보인다. 외은지점은 단기매매 유가증권 규모가 2009년 말 32.5조원으로 전체 은행계정 자산(174.3조원)의 19.7%에 달한다. 그러나 상업투자은행(commercial investment bank·이하 CIB) 모델을 통해 수익성을 강화하려는 국내 금융지주회사의 경우에는 볼커룰의 국제적 도입으로 수익기반이 약화될 수 있다. 물론 볼커룰은 금융회사의 겸업에 대한 규제가 아니기 때문에 은행지주회사가 투자은행을 운영할 수 있으며, 유가증권 인수매매와 인수·합병 중개 등 전통적인 투자은행 업무는 규제 대상이 아니다. 하지만 2010년 2월말 현재 국내 금융회사가 사모펀드에 투자한 금액이 69.4조원에 달하는 점에서 보듯이 사모펀드의 적절한 활용은 중요하다. 또 트레이딩계정 거래는 유가증권 인수매매와 리스크 헤지 등의 노하우를 쌓는 데 매우 유용하다.

볼커룰이 국제적으로 도입될 경우 국내은행의 수익성은 소폭 약화될 것으로 예상된다. 가령 2009년 현재 국내은행의 단기매매 유가증권 규모는 12.4조원인데, 이는 국내은행 은행계정 총자산 1643.1조원의 0.8%에 불과하다. 다만 외국은행의 국내투자를 위한 창구로서 유가증권 단기매매를 활발히 영위하는 외국은행 지점(이하 외은지점)은 볼커룰 도입에 따른 영향을 많이 받을 것으로 보인다. 외은지점은 단기매매 유가증권 규모가 2009년 말 32.5조원으로 전체 은행계정 자산(174.3조원)의 19.7%에 달한다. 그러나 상업투자은행(commercial investment bank·이하 CIB) 모델을 통해 수익성을 강화하려는 국내 금융지주회사의 경우에는 볼커룰의 국제적 도입으로 수익기반이 약화될 수 있다. 물론 볼커룰은 금융회사의 겸업에 대한 규제가 아니기 때문에 은행지주회사가 투자은행을 운영할 수 있으며, 유가증권 인수매매와 인수·합병 중개 등 전통적인 투자은행 업무는 규제 대상이 아니다. 하지만 2010년 2월말 현재 국내 금융회사가 사모펀드에 투자한 금액이 69.4조원에 달하는 점에서 보듯이 사모펀드의 적절한 활용은 중요하다. 또 트레이딩계정 거래는 유가증권 인수매매와 리스크 헤지 등의 노하우를 쌓는 데 매우 유용하다.

볼커룰의 국제적 도입으로 금융회사의 대형화에 제동이 걸릴 경우 우리금융 민영화와 외환은행 매각에 영향을 줄 수 있다. 즉 볼커룰의 대형화 억제 조항이 완화된 형태로 도입되더라도 시장점유율에 대한 규제가 불가피하기 때문에 인수·합병에 고려해야 할 조건이 추가되는 것이다. 2009년 말 현재 국민, 우리, 신한 등 국내 3대 은행의 시장점유율은 10%를 현격히 초과하고 있다.

한편 볼커룰의 국제적 도입으로 국내외 금융회사의 위험투자 금액이 현격히 감소한다면 국내 금융시장에 충격을 줄 수도 있다. 가령 국내 주식과 채권에 투자하던 국내외 투자자들이 투자규모를 축소할 경우 투자자금 이탈로 인한 주가하락과 금리상승이 발생할 수 있다. 또 외국인 투자자의 외화자금 유출로 환율이 상승할 수도 있다.

그러나 제도의 도입이 금융시장에 주는 충격은 일회성에 그칠 공산이 크다. 위험투자에 대한 제한과 금융회사들의 외형경쟁 완화로 국내 금융 시스템의 안정성이 향상될 수도 있다. 또한 글로벌 금융회사들의 위험투자 감소는 국내 금융시장으로 투기성 단기 자본(hot money)이 유입되는 규모를 축소함으로써 외환 건전성 향상에 기여할 수도 있다.

금리 상승 역풍, 핫머니 차단 순풍

금리 상승 역풍, 핫머니 차단 순풍

그러나 볼커룰의 국제적 도입은 금융산업의 발전을 저해할 수도 있다. 금융회사 입장에서는 수익성이 약화되는 반면 수익 변동성이 완화되는 장점은 기대할 수 있다. 금융소비자의 경우 대형화 억제로 후생이 증가할 수 있지만, 위험투자의 제한으로 국내 금융회사의 선진화가 더뎌질 경우 금융상품에 대한 선택의 폭이 좁아질 수도 있다. 그러므로 정부는 볼커룰이 G20 정상회에서 의제로 채택되기 이전에 볼커룰의 국제적 도입에 따른 손익부터 면밀히 계산해야 한다.

또한 볼커룰의 구체적 조항에 대한 의견을 개진함으로써 G20 의장국으로서 보다 능동적인 모습을 보여야 한다. 가령 볼커룰의 주요 이슈는 부보예금 취급기관 및 관련회사의 트레이딩계정 거래 금지에 관한 것인데, 트레이딩계정 거래를 보다 합리적으로 제한하는 방안을 제시할 수 있다. 볼커룰의 대형화 이슈에 대해서도 개발도상국의 특수성이 반영되도록 아이디어를 제시할 수 있을 것이다.

한편 볼커룰의 국제적 도입은 투자은행, 특히 CIB의 수익성을 크게 약화시킬 것으로 예상된다. 지금까지 국내은행은 금융지주회사로의 전환을 통해 투자은행 역량을 강화하고자 했는데, 은행지주회사의 경우 각종 위험투자 행위가 제한되는 문제가 발생한다. 또한 외형확대를 통해 시장지배력을 강화하는 전략도 수정이 불가피하다. 따라서 국내은행은 기존의 대형화·겸업화 원칙에 입각한 금융선진화 방식을 재검토해 최적의 방안을 다시 마련해야 한다.

마지막으로 볼커룰이 도입되면 외국 금융회사들의 투자자금 회수에 따라 일시적 자금유출 문제가 발생할 수 있다. 정부는 이런 만약의 사태에 대비한 정책적 대응 방안도 마련해야 한다.

▷▶‘사전적립’이냐 ‘사후분담’이냐…금융회사 시스템적 위험 정확한 측정이 중요

2008년의 글로벌 금융위기 이후 금융감독체제 개편에 대한 다양한 논의가 진행되어왔다. 이 중 일부는 이미 일반적인 합의사항이 도출돼 세계 각국에서 이행 작업이 추진 중이다. 예를 들어 헤지펀드와 장외파생상품 관련 규제 강화, 금융회사의 보상체계 개선, 신용평가회사에 대한 구조 개혁, 조세피난처 및 비협조지역(non-cooperative jurisdiction) 관련 규제 등은 국제 감독기구를 중심으로 개혁의 기본 방향이 제시됐고, 세계 각국은 이를 구체적으로 이행하는 단계에 있다.

하지만 아직 국제적 합의 도출에 이르지 못한 이슈도 상당수다. 금융회사의 건전성 규제(prudential regulation) 강화, 시스템적으로 중요한 금융회사(systemically important financial institutions)에 대한 규제 신설, 금융권의 위기 관련 손실분담(burden sharing) 방안 등이 그것이다. 이 중에서도 최근 가장 주목받는 것이 손실 분담과 관련한 은행세(bank levy) 신설 논의다.

금융위기가 발생하면 부실 금융회사에 공적자금을 투입하는 등 다양한 비용이 발생한다. 그래서 미국 오바마 대통령은 1월4일 은행의 비예금성 부채에 세금을 부과해 이번 글로벌 금융위기로 투입된 공적자금을 보전하는 방안(financial crisis responsibility fee)을 제시했는데, 이를 통칭해 오바마세 또는 은행세라고 한다. 이후 유럽을 중심으로 세계 각국이 미국의 입장에 동조해 유사한 내용의 은행세를 도입하려는 움직임을 보이고 있다.

오바마세를 포함한 금융권의 손실분담 방안은 금융위기로 발생한 손실에 대한 부담 주체, 부담 방법을 어떻게 개편하는 것이 바람직한지에 대한 물음에서 출발한다. 지금까지 각국은 금융기관에 대한 다양한 형태의 부담금을 부과해 정리기금(resolution fund)을 적립해 금융기관이 부실화하거나 금융위기가 발생할 때 이 기금을 사용하는 방안을 제시해왔다. 그러나 구체적인 실행 방안은 나라마다 약간씩 다르다.

미국은 자산 규모 500억달러 이상인 50여 개 은행, 보험사, 증권사 등 대형 금융회사에 부보예금(예금보험공사가 보호하는 예금) 및 Tier 1 자본(자기자본) 등을 제외한 비예금성 부채에 대해 0.15%를 과세하는 방안을 제시했다. 이 방안대로라면 미국은 이번 금융위기 때 지원된 공적자금 1170억달러를 향후 12년에 걸쳐 회수할 수 있게 된다.

‘은행세’ 도입 세계적 추세

영국과 프랑스는 은행세 도입에는 찬성하지만, 아직 구체적 방안을 제시하진 않고 있다. 단지 영국은 글로벌 차원의 공조가 필요하다는 전제하에 은행세 도입과 관련된 8개항의 원칙을 발표했다. 독일은 3월31일 보험사를 제외한 저축은행 및 상업은행에 대해 은행세를 징수해 안정펀드(stabilisation fund)를 조성하는 계획을 발표했다. 구체적인 세율은 은행의 규모 및 위험 수준 등과 연계해 결정될 예정이다.

스웨덴은 지난해 10월부터 은행세를 도입해 시행 중이다. 현재는 총부채에서 자본, 후순위채권 등을 제외한 순부채에 0.018%의 세금을 부과하고 있으나, 2011년부터는 세율을 0.036%로 인상할 예정이다. 이를 통해 향후 15년 동안 GDP 대비 2.5% 수준의 정리기금을 적립한다는 계획이다. 오스트리아는 안정세(solidarity tax) 명목으로 은행의 총자산에 대해 0.07%의 세율을 2011년부터 부과할 방침이다.

은행세 도입에 반대하는 국가들도 있다. 금융위기의 직접적 영향이 크지 않았던 캐나다가 대표적이다. 캐나다는 은행에 추가적인 부담을 주는 은행세 도입에 반대 의견을 굽히지 않고 있다.

우리나라는 어떤 입장을 견지해야 할까. 은행세를 도입하는 것이 바람직한가. 만약 도입한다면 어떤 금융회사를 대상으로, 어떤 형태로, 얼마를 과세하는 것이 적절한가.

이런 물음에 대답하기 위해서는 우선 은행세 도입 목적과 적립기금의 활용에 대한 분명한 철학이 전제돼야 한다. 무릇 모든 세금이 그러하듯 도입 목적이 불분명하고 정당화되지 못할 경우, 제도를 적절히 설계하는 것이 불가능하고 궁극적으로 국민의 동의를 구하는 것도 쉽지 않기 때문이다.

은행세 도입의 목적은 첫째, 금융위기로 이미 발생한 손실을 사후적으로 보전하려는 것과 둘째, 미래에 발생할 수 있는 금융위기에 대해 사전적으로 대비하는 것 두 가지로 대별할 수 있다. 미국의 경우에는 전자의 목적에서 출발했다고 판단된다.

한국은 아직 ‘유보’ 입장

이런 측면에서 4월23일 IMF가 G20 재무장관회의에서 제시한 ‘은행세 보고서’(A Fair and Substantial Contribution by the Financial Sector)는 의미 있는 문건이다. 이 보고서는 초기의 은행세 논의는 금융위기 때 투입된 공적자금 회수를 목적으로 한 과거지향적 관점에서 출발했으나, 최근 주요국에서는 향후 위기 발생에 대비한 대응책으로 미래지향적이고 적극적인 개념으로 발전하고 있다는 점을 강조하고 있다.

또 이 보고서는 두 가지의 분담금 부과 방안을 제시한다. 첫째, 모든 금융회사를 대상으로 금융안정분담금(Financial Stability Contribution)을 부과하는 것으로, 이 분담금은 미래의 위기에 대비해 사전적으로 부과하지만, 필요할 때는 이미 투입된 공적자금 보전을 위해 일시적으로 부과할 수도 있다. 이 분담금은 재정지원 자금을 마련하는 동시에 금융회사의 과도한 위험 수용을 억제하는 목적을 가지고 있다. 세율은 금융회사의 크기(size), 상호연관성(interconnectedness), 대체여부성(substitutability) 등을 고려한 ‘시스템적 위험’요소를 감안해 결정하는 것이 바람직하다고 권고한다.

두 번째 안은 금융안정분담금에 추가해 부과하는 것으로 금융활동세(Financial Activities Tax)를 제안한다. 이 세금은 금융회사의 이익과 보수의 합에 부과하며, 이를 일반 재정에 귀속토록 권고한다.

우리나라의 정책당국은 은행세 도입에 대해 아직 명확한 입장 표명을 유보하고 있다. 단지 국제적 논의를 주시하면서 향후 구체적인 입장을 표명한다는 계획이다. 우리나라는 11월 예정된 G20 정상회의의 의장국으로 금융규제 개혁의 국제적 논의에 적극적으로 참여해 국제적 공조를 이끌어 내야 하는 입장이다. 따라서 이에 앞서 은행세를 우리나라에 도입하는 것이 바람직한지를 판단해야 한다. 만약 도입한다면 국내 금융산업에 미치는 영향을 고려해 우리 실정에 적합한 제도를 고안하는 것이 필요하다. 또 대내외적으로 우리의 은행세 관련 정책 방향을 제시해야 할 시점이라고 판단된다.

국내는 이미 ‘은행세’ 납부 중

우리나라에서도 과거 외환위기 당시 금융회사에 투입된 공적자금을 어떻게 회수할 것인지에 대한 논란이 있었다. 결국 2002년 말 수립된 공적자금 상환대책에서 공적자금상환기금, 예보채상환기금을 신설해 정부와 금융회사들이 분담해 부담하도록 결정했다.

이 계획에 따라 금융회사들은 2002년부터 2027년까지 25년간 총 20조원(2002년 현가기준)을 부담하기로 결정되었다. 현재까지 금융회사들은 예보채상환기금에 매년 8000억원 내외를 특별기여금 형식으로 납부해왔으며, 2027년까지 총 18조원 내외를 추가 납부하도록 예정돼 있다. 말하자면 외환위기 과정에서 투입된 공적자금 회수 관련 이슈는 2002년에 일단락된 셈이다. 이미 국내 금융회사들은 ‘오바마세’를 납부하고 있다.

지난 1월 오바마 미국 대통령은 은행에 새로운 세금을 부과해야 한다고 역설했다.

‘사전 적립’과 ‘사후 분담’은 각각 장단점이 있다. 사전적으로 정리기금을 적립하는 방안은 위기 발생시에 요구되는 재정 집행에 대한 비용 보전을 확실히 하고, 신속한 공적자금 집행을 통한 정책 당국의 위기관리 능력을 제고시키는 장점이 있다. 하지만 대상기관의 선정, 부과기준, 세율 등에서는 세밀한 주의가 요구된다. 말하자면 은행세 부과시스템이 금융회사의 위험 정도에 상응하여 적절히 부과되지 못할 경우, 금융위기를 초래한 금융회사와 실제로 부과된 은행세 간의 연계성이 저하돼 금융회사의 도덕적 해이 현상을 심화할 가능성을 배제할 수 없다.

또 금융회사들이 사전에 부과되는 은행세 부담을 소비자에게 전가할 가능성도 있다. 한편 사후적인 손실 분담 방안은 사전 적립 방안에 대비하여 각각 상반된 장단점을 가질 것이다.

필자의 의견으로는 우리나라의 경우 금융회사의 시스템적 위험을 정확히 측정하고 이에 상응하여 은행세가 정밀하게 과세되지 않는 한, 사전적인 정리기금 적립은 그리 바람직하지 않을 것으로 판단된다. 따라서 정책당국도 다른 나라가 제시하는 금융회사의 자산 또는 부채를 대상으로 일률적인 은행세를 부과하는 것보다는 우리나라 금융시장의 실정을 고려해 적합한 은행세를 부과하는 방안을 검토하는 것으로 알려졌다.

예를 들어 소규모 개방경제인 우리나라에서 은행 등 금융회사의 과도한 외환차입은 과거 금융위기의 주요한 원인 중 하나였다. 우리나라 은행들의 외환차입은 대부분이 1년 미만의 단기차입 중심이어서 국제 금융시장이 요동을 치면 만기 연장에 어려움을 겪는 경우가 종종 발생했다. 실제로 1997년 외환위기 발생 시점과 2008년말 우리나라의 CDS 프리미엄이 급상승했던 시점을 살펴보면 공통적으로 은행들의 외환차입이 급증했던 점을 발견할 수 있다.

외환차입에 따른 위험 대비해야

우리나라는 금융회사의 외환차입과 해당 금융회사의 시스템적 위험의 상관관계가 매우 높은 것으로 추정된다. 그렇다면 금융회사의 자산 또는 부채에 대해 일률적으로 은행세를 부과하는 것보다는, 해당 금융회사의 외환차입 또는 단기 외환차입 등에 대해 은행세를 부과하는 방안을 고려해볼 필요가 있겠다.

물론 이러한 방안에도 일부 부작용이 예상될 수 있다. 예를 들면 은행이 외환차입에 부과되는 은행세 부담을 소비자에게 전가할 우려가 있다. 현재 우리나라 은행의 외환업무는 해외 외환차입을 통해 조달한 달러를 이용해 주로 수출기업의 선물환매매를 통해 자금을 운용하는 비즈니스 모델을 채택하고 있다. 따라서 외환차입에 은행세가 부과되면 그 실제적 부담이 중소 수출기업에 옮겨갈 수 있음을 염두에 두어야 한다.

|

이밖에도 은행세 도입에 앞서 고려해야 할 사항이 다수 존재한다. 사전적으로 정리기금을 적립하자면 적립 규모의 목표치를 설정해야 한다. 은행세 부과대상을 모든 금융회사로 할 것인지, 또는 소위 ‘대마불사(大馬不死)’형의 시스템적으로 중요한 대형 금융회사만으로 할 것인지도 판단해야 한다. 예금자 보호를 위한 기존의 예금보험제도와의 조화 또는 관계 설정도 점검해야 한다. 또 은행세 도입이 금융시장에 미치는 다양한 영향도 사전적으로 검토해야 한다. 은행세 도입은 그리 간단하게 섣불리 결정할 문제가 아닌 것이다.

【볼커롤】

▷▶국내 은행 민영화와 글로벌 금융사 등장 저해할 수 있어 대비 시급

글로벌 금융위기 이후 각국 정부는 재발을 막기 위해 다양한 정책적 노력을 기울여왔다. 특히 미국은 대형 금융회사의 도덕적 해이로 피해를 가장 크게 본 국가이기 때문에, 자국 납세자들의 부담을 최소화하기 위해 금융시스템의 근본적인 개혁을 추진하고 있다. 이러한 노력의 일환으로 오바마 미국 대통령은 금융회사의 위험투자와 대형화를 막는 이른바 ‘볼커룰(Volcker Rule)’을 제안했다.

볼커룰의 구체적인 내용은 입법과정을 거치며 진화하고 있다. 현재로서는 은행을 포함한 예금취급기관 및 계열회사의 위험투자 제한, 은행 및 비은행 금융회사의 대형화 억제를 주요 내용으로 한다. 전 연방준비제도이사회(FRB) 의장이자 현재 백악관 경제회복자문위원회 위원장인 폴 볼커가 이를 제시해 볼커룰로 불리고 있다. 이러한 볼커룰은 ‘시스템적으로 중요한 금융기관’(systematically important financial institution)의 부실을 방지하기 위한 감독강화 방안 중 하나다.

그런데 볼커룰이 미국에서만 실행되면 미국 금융회사의 국제경쟁력이 약화될 소지가 있다. 따라서 미국 정부는 ‘볼커룰의 국제화’를 꾀하고 있다. 이를 G20 정상회의에서 의제로 상정해 국제적 도입을 추진하겠다는 것이다. 우리나라는 11월 열리는 G20 의장국으로서 볼커룰을 의제에 포함할지 여부를 조율해야 한다. 따라서 볼커룰의 주요 내용을 파악하고 그에 대한 대응방안을 마련해야 한다.

위험투자, 대형화 억제에 초점

지난 1월21일 오바마 대통령이 발표한 금융개혁안의 주요 내용은 금융회사의 위험투자 제한과 대형화 억제에 초점이 맞춰져 있다. 즉 은행 및 은행지주회사의 경우 대고객 업무와 무관한 트레이딩계정 거래( TIP 참조)와 헤지·사모펀드에 대한 소유·투자·운용을 금지해야 하며, 금융회사에 대한 인수·합병 규정을 강화해야 한다고 제안했다.

미국 재무부는 볼커룰 입법화를 위해 3월4일 구체적인 내용을 법안 형식으로 의회에 제출했다. 미국에서는 행정부가 법안을 발의할 권한을 갖지 않기 때문에 의회에서 볼커룰을 입법화하도록 일종의 가이드라인을 제시한 것이다.

이에 따르면 은행과 은행 지주회사는 물론 저축은행 등 부보예금(예금보험공사가 보호하는 예금) 취급기관과 부보예금 취급기관의 지배회사도 트레이딩계정 거래나 헤지·사모펀드 관련 업무가 금지된다. 또한 증권사와 보험사 등 부보예금을 취급하지 않는 비은행 금융회사라 하더라도 트레이딩계정 거래나 헤지·사모펀드를 소유, 투자, 운용할 경우 FRB가 추가적 자본적립을 요구하거나 해당업무의 상한선을 부과할 수 있다.

대형화 억제와 관련해서는 금융회사의 인수·합병에 대한 규제가 강화됐다. 현재 미국의 은행 및 은행지주회사는 리글-닐 주간은행업무 효율화 법안(Riegle-Neal Interstate Banking and Branching Efficiency Act of 1994)에 의해 기업결합 결과 국내 예금잔액이 전체 예금보호대상 예금의 10%를 넘을 경우 인수·합병이 금지되고 있다. 재무부의 제출안은 시장점유율 기준을 예금 대신 총부채로 확대함으로써 부보예금을 취급하지 않는 금융회사의 대형화도 억제할 수 있는 제도적 기반을 마련했다. 구체적으로 부보예금 취급기관, 부보예금 취급기관의 지배회사, 은행지주회사, FRB의 감독을 받는 비은행 금융회사 등은 기업결합 결과 부채기준 시장점유율이 10%를 초과할 경우 인수·합병이 금지된다.

3월15일 미국 상원 금융주택위원회의 도드 위원장은 재무부의 의견을 법제화하기 위해 지난해 하원에서 발의되었던 금융안정개선법(Restoring American Financial Stability Act of 2009)에 볼커룰 등을 추가한 새로운 형태의 ‘금융안정개선법’(Restoring American Financial Stability Act of 2010·이하 ‘도드안’)을 발의했다.

|

“대마불사 폐해 막아라”

도드안(案)은 재무부의 의견을 거의 그대로 반영하면서 위험투자가 금지되는 금융회사의 범위를 확대했다. 즉 재무부는 부보예금 취급기관, 부보예금 취급기관의 지배회사, 은행지주회사 등의 위험투자를 금지하자고 제안했는데, 도드 위원장은 여기에 이들 회사들의 모든 자회사(subsidiariy)까지 포함시켰다. 미국에서는 손자회사와 증손회사 등도 자회사로 통칭되므로 사실상 부보예금 취급기관과 관련된 모든 금융회사의 위험투자 행위를 금지하는 것이다.

한편 도드가 발의한 금융안정개선법은 오바마 정부의 각종 금융시스템 개편안을 포괄하는 법안으로 볼커룰 외에도 ▲소비자 보호기관 설치 ▲사전경보체제 도입 ▲파생상품에 대한 투명성 강화 ▲연방은행의 감독권 강화 ▲정리기금 도입 등을 포함하고 있다.

볼커룰의 취지는 위험투자와 대형화를 제한함으로써 대형 금융회사의 도덕적 해이를 차단하고 금융시장의 시스템 리스크를 완화하려는 데 있다. 글로벌 금융위기 당시 미국의 대형 금융회사들은 트레이딩계정 거래와 헤지·사모펀드로 대표되는 위험투자 행위를 통해 대규모의 손실을 냈다. 위기 발생 후 정부는 이들의 시스템적 중요성 때문에 부실자산구제프로그램(Troubled Asset Relief Program·이하 TARP)을 통해 공적자금을 지원했다.

즉, 리먼브러더스(Lehman Brothers)의 파산을 통해 대형 금융회사의 파산이 실물경제에 미치는 충격을 경험한 미국 정부는 AIG와 씨티그룹 등 경영난에 봉착한 금융회사들을 위해 거액의 공적자금을 투입할 수밖에 없었다. 볼커룰은 미국의 대형 금융회사들이 다시는 위험투자로 금융위기를 일으키지 않도록 하기 위해 고안되었으며, 볼커룰의 대형화 억제 조항은 대마불사(too-big-to-fail)에 따른 도덕적 해이 현상을 완화하기 위한 조치다.

그러나 글로벌 금융 위기 이후 미국의 금융회사들은 볼커룰의 취지와는 반대의 행태를 보였다. 가령 골드만삭스 같은 대형 금융회사 대부분은 트레이딩계정 거래 등 위험투자를 더욱 적극적으로 추진함으로써 관련 수익을 대폭 증가시켰고, 부실은행 인수를 통해 규모도 확대했다. 가령 2008년 트레이딩계정과 사모·헤지펀드 등을 통해 90억달러의 이익을 올린 골드만삭스는 2009년에는 같은 부문에서 344억달러의 이익을 거두었다. 2007년 5750억달러에 불과했던 웰스파고(Wells Fargo)의 자산규모는 와코비아(Wachovia)와 센추리은행(Century Bank) 등의 인수를 통해 2009년 1조2440억달러로 증가했다.

공화당, 반대에서 타협으로

대부분의 G20 회원국들은 볼커룰의 기본 방향인 ‘위험투자 및 대형화 제한’에는 공감한다. 그러나 구체적 규제 방안에 대해서는 견해차가 크다. 가령 유럽은 위험거래 자체를 금지하는 것보다 자본금의 추가 적립 등을 통해 위험거래에 따르는 비용을 높이는 방식을 선호한다. 미국 내에서도 공화당은 부보예금 취급기관도 트레이딩계정 거래를 할 수 있어야 한다는 입장이며, 도드안에 담긴 소비자 보호기관 설치와 정리기금 도입에도 반대하고 있다.

이런 상황에도 볼커룰의 도입 가능성은 점점 커지고 있다. 우선 미국 공화당의 입장이 반대에서 타협으로 선회했다. 이는 미국 증권거래위원회(SEC)가 부채담보부증권(CDO)의 불완전 판매와 관련해 골드만삭스를 사기 혐의로 고소하면서 골드만삭스를 포함한 금융회사에 대한 여론이 급격히 악화됐기 때문이다. 2010년 4월 퓨 리서치센터의 조사에 따르면 미국 국민의 61%가 볼커룰을 포함한 금융규제 강화방안에 동의한다고 응답했다. 도드안은 공화당의 전격적인 반대로 상원 본회의에서 두 차례나 근소한 표 차이로 부결됐는데, 최근에는 양당이 타협을 모색하고 있는 국면이라 향후 결과가 주목된다. 민주당도 타협안으로서 정리기금 도입 철회를 검토하고 있다. 볼커룰 중에서 현재 협상 테이블에 올라가 있는 것은 트레이딩계정 거래의 금지에 대한 부분이므로 트레이딩계정 거래 관련 규정은 다소 완화될 여지가 있다고 하겠다.

앞서 언급했듯 미국만 볼커룰을 도입할 경우 미국 금융회사들의 국제 경쟁력이 상대적으로 약화될 수 있다. 따라서 미국 정부는 ‘볼커룰의 국제적 도입’을 강력하게 주장하고 있다. 미국은 11월 서울에서 열리는 G20 정상회의에 볼커룰을 의제에 포함시킬 것을 요구하고 있다.

볼커룰이 국내에도 도입된다면 현재 예정된 우리금융과 외환은행 민영화에 차질이 생길 우려가 크다.

볼커룰의 국제적 도입으로 금융회사의 대형화에 제동이 걸릴 경우 우리금융 민영화와 외환은행 매각에 영향을 줄 수 있다. 즉 볼커룰의 대형화 억제 조항이 완화된 형태로 도입되더라도 시장점유율에 대한 규제가 불가피하기 때문에 인수·합병에 고려해야 할 조건이 추가되는 것이다. 2009년 말 현재 국민, 우리, 신한 등 국내 3대 은행의 시장점유율은 10%를 현격히 초과하고 있다.

한편 볼커룰의 국제적 도입으로 국내외 금융회사의 위험투자 금액이 현격히 감소한다면 국내 금융시장에 충격을 줄 수도 있다. 가령 국내 주식과 채권에 투자하던 국내외 투자자들이 투자규모를 축소할 경우 투자자금 이탈로 인한 주가하락과 금리상승이 발생할 수 있다. 또 외국인 투자자의 외화자금 유출로 환율이 상승할 수도 있다.

그러나 제도의 도입이 금융시장에 주는 충격은 일회성에 그칠 공산이 크다. 위험투자에 대한 제한과 금융회사들의 외형경쟁 완화로 국내 금융 시스템의 안정성이 향상될 수도 있다. 또한 글로벌 금융회사들의 위험투자 감소는 국내 금융시장으로 투기성 단기 자본(hot money)이 유입되는 규모를 축소함으로써 외환 건전성 향상에 기여할 수도 있다.

그러나 볼커룰의 국제적 도입은 금융산업의 발전을 저해할 수도 있다. 금융회사 입장에서는 수익성이 약화되는 반면 수익 변동성이 완화되는 장점은 기대할 수 있다. 금융소비자의 경우 대형화 억제로 후생이 증가할 수 있지만, 위험투자의 제한으로 국내 금융회사의 선진화가 더뎌질 경우 금융상품에 대한 선택의 폭이 좁아질 수도 있다. 그러므로 정부는 볼커룰이 G20 정상회에서 의제로 채택되기 이전에 볼커룰의 국제적 도입에 따른 손익부터 면밀히 계산해야 한다.

또한 볼커룰의 구체적 조항에 대한 의견을 개진함으로써 G20 의장국으로서 보다 능동적인 모습을 보여야 한다. 가령 볼커룰의 주요 이슈는 부보예금 취급기관 및 관련회사의 트레이딩계정 거래 금지에 관한 것인데, 트레이딩계정 거래를 보다 합리적으로 제한하는 방안을 제시할 수 있다. 볼커룰의 대형화 이슈에 대해서도 개발도상국의 특수성이 반영되도록 아이디어를 제시할 수 있을 것이다.

|

한편 볼커룰의 국제적 도입은 투자은행, 특히 CIB의 수익성을 크게 약화시킬 것으로 예상된다. 지금까지 국내은행은 금융지주회사로의 전환을 통해 투자은행 역량을 강화하고자 했는데, 은행지주회사의 경우 각종 위험투자 행위가 제한되는 문제가 발생한다. 또한 외형확대를 통해 시장지배력을 강화하는 전략도 수정이 불가피하다. 따라서 국내은행은 기존의 대형화·겸업화 원칙에 입각한 금융선진화 방식을 재검토해 최적의 방안을 다시 마련해야 한다.

마지막으로 볼커룰이 도입되면 외국 금융회사들의 투자자금 회수에 따라 일시적 자금유출 문제가 발생할 수 있다. 정부는 이런 만약의 사태에 대비한 정책적 대응 방안도 마련해야 한다.

![[밀착취재] 리딩방 70여 명 대부분이 한통속…기망하는 수법까지 매뉴얼화](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/46/2f/27/69462f270feda0a0a0a.jpg)

![[르포] “농사짓다 다치면 예천 찍고, 안동 돌고, 대구 간다”…경북 의료수난史](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/45/0a/a7/69450aa70243a0a0a0a.jpg)

![[특집] 희망으로 채운 여정, 사랑으로 이어진 발자취](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/45/0b/21/69450b211cfca0a0a0a.jpg)

![[지상중계] 제12회 나지포럼, “북미 정상회담 성과내기 어려워”](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/43/48/32/69434832107aa0a0a0a.jpg)