깡통주택 임차인 ‘설움’ 여전

경매 신청해 ‘배당요구’하는 게 우선

몇 번 유찰되기 기다렸다가 낙찰!

집주인의 ‘소유권 이전’ 제안 들어줄 필요 없어

![[GettyImage]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/SHINDONGA/Article/5d/9e/89/e7/5d9e89e72143d2738de6.jpg)

[GettyImage]

주변을 둘러봐도 집주인이 갭투자한 집에 전세 살고 있는 사람이 매우 많다. 갭투자에 실패했다는 건 처음 집을 살 때에 비해 가격이 많이 떨어졌음을 말한다. 일명 ‘깡통주택’이라고도 한다. 집을 팔아도 전세금을 맞춰주지 못하는 상황이 돼버리는 경우다. 때로는 집주인이 아예 잠적해버리는 일도 있다. 세입자 처지에서는 전세금을 돌려받을 길도 만무한데, 어느 날 갑자기 법원으로부터 ‘집이 경매에 넘어갔다’는 통보까지 받으면 머리가 하얘지기 마련이다. 그야말로 마른하늘에 날벼락이다.

그런데 만약 필자에게 이런 일이 생긴다면, 나는 3단계로 일을 해결할 테다. 갭투자 물건의 속성을 알면 의외로 문제를 쉽게 풀 수도 있다.

선순위 임차인 지위 적극 활용해야

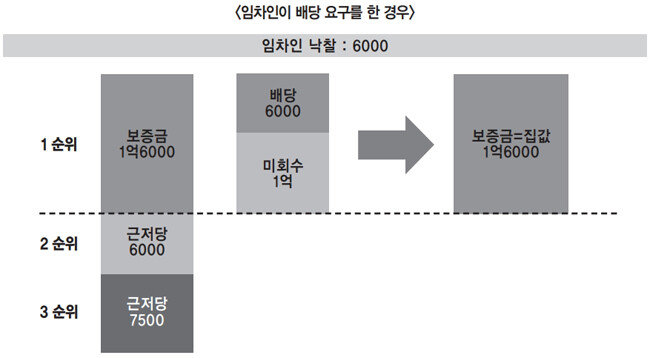

갭투자는 전세를 끼고 물건을 사는 것을 말한다. 그러다 보니 경매에 넘어가더라도 임차인이 선순위인 경우가 대부분이다. 이 점을 적극 활용해야 한다. 두 번째는 집값이 전셋값보다 낮다는 점이다. 이 경우 경매가 낙찰되기란 거의 불가능하다. 나 같은 경매투자자들은 낙찰을 받더라도 선순위인 임차인에게 전셋값을 다 내줘야 해서 남는 게 없다. 따라서 경매는 계속 유찰될 것이고 결국 임차인이 낙찰받는 수밖에 없게 된다. 그렇다면 선순위 임차인이라는 지위를 적극 활용해서 경매를 신청하고 본인이 낙찰받는 게 가장 현명하다.실제 진행 중인 2건의 경매를 예로 들어보겠다. 두 물건 모두 임차인이 선순위인데, 한 명은 경매 신청(배당요구)을 했고, 한 명은 그러지 않았다. 먼저 임차인이 경매를 신청한 경우를 살펴보자.

하지만 발상의 전환이 필요하다. 몇 번 유찰되길 기다렸다가 임차인 당사자가 경매에 참여하는 것이다. 이 칼럼의 취지는 전세금 피해를 막자는 것이 아니라, 이미 발생한 (전세금을 돌려받지 못하는) 상황에서 내가 임차인이라면 어떻게 대응해서 피해를 최소화할 것인지의 얘기다.

해당 물건의 현 시세가 1억5000만 원(전세 1억6000만 원보다 낫다)이라고 가정하겠다. 처음 경매가 시작됐을 때 해당 물건의 감정가는 1억9500만 원이었다. 하지만 아래 표에서 보듯 해당 물건은 지난 7월 23일 한 번 유찰돼 1억5600만 원으로 떨어졌다.

그리고 두 번째 경매(9월 10일)에서는 1억8000만 원에 낙찰됐다. 임차인으로서는 전세금 전액을 다 돌려받을 수 있으니 다행스러운 일이다. 낙찰금액 1억8000만 원 중 1억6000만 원은 임차인에게 가고 나머지 2000만 원은 은행이 가져간다. 낙찰자가 임차인 본인이었을지는 확인하기 힘들다. 그런데 이런 물건은 몇 번 더 유찰되는 경우가 더 많다.

필자가 만약 임차인이라면 해당 물건의 최저가는 6000만 원 정도로 잡겠다. 그러려면 네 번 더 유찰(33%)돼야 한다. 거듭 얘기하지만 해당 물건의 현 시세가 많이 떨어진 상태라면 어차피 이 물건은 아무도 입찰을 못(안)하는 물건이기 때문에 배짱을 갖고 몇 번의 유찰을 지켜볼 필요가 있다. 보통 경매는 한 달에 한 번씩 이뤄지기에 넉 달 뒤 경매에 참여하면 된다.

전세금 일부 미회수 채권으로 남겨둬라

낙찰자 처지에서 보면, 나는 6000만 원으로 해당 집의 소유권을 얻었다. 물론 전세금 1억6000만 원이 묶여 있다는 점을 생각하면 현 시세인 1억5000만 원에 비해 1000만 원 비싸게 집을 산 게 맞다. 하지만 여기서 끝나는 게 아니다. 다음부터가 중요하다.

임차인은 여전히 집주인으로부터 1억 원(미회수 채권)을 받을 권리가 남아 있다. 전세금 1억6000만 원 중에서 6000만 원은 경매라는 절차를 통해 배당받은 것으로 처리가 된다. 비록 내가 낸 돈을 내가 돌려받은 셈이지만 말이다. 따라서 6000만 원을 제외한 1억 원에 대해서는 집주인에게 채권 추심을 할 수 있다.

여기서 한 가지 짚고 넘어갈 것이 있는데 임차인이 경매에 참여할 때는 ‘임대차 계약 당사자’가 아닌 배우자, 혹은 다른 가족이 하는 게 좋다. 현행법상 임대차 계약 당사자가 낙찰을 받으면 임차 보증금 채권은 소멸해버리기 때문이다. 따라서 제3자를 통해 우회 낙찰을 받고, 집주인에게는 낙찰자가 부당이득반환청구 소송을 하는 것이다.

임차인 아닌 낙찰자, 포기할 가능성 커

채권 추심은 기한이 따로 정해져 있지 않다. 평생을 들여서라도 추심을 걸 수 있다. 도저히 받을 가망이 없어도 말이다. 중요한 건 포기하지 말라는 것이다. 무책임한 집주인 때문에 마음고생한 게 얼만데, 그냥 쉽게 놔준단 말인가. 전세금을 돌려받을 가망이 있든 없든 계속 추심하면서 괴롭히기라도 하자는 거다. 지난 칼럼에서도 밝혔듯이 간혹 뒤늦게 돈을 돌려받는 경우도 분명 있다. 기회는 언제 어떻게 올지 모르니 채권자로서의 권리를 지레 포기할 필요는 없다.

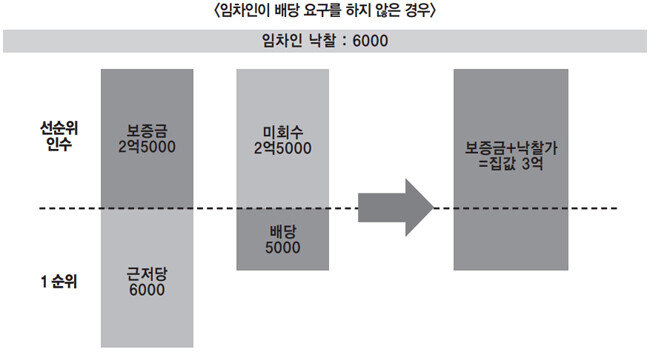

해당 임차인은 첫 번째 사례와 달리 경매에서 배당요구를 하지 않았다. 임차인이 배당요구를 하지 않는 이유는 매우 다양한데, 보통은 경매가 진행되지 않아 그대로 그 집에 살기를 원하는 경우다. 사실 선순위 임차인은 낙찰자가 전세금을 다 물어주기 때문에 급할 게 없다. 계약기간 동안 살다가 계약기간이 지나면 낙찰자에게 보증금을 돌려받고 이사하면 그만이다.

그런데 지난 8월 27일 7000만 원에 해당 물건이 낙찰됐다. 하지만 잔금까지 치를지는 미지수다. 이 경우 낙찰자는 낙찰가 7000만 원에 전세보증금 2억5000만 원까지, 총 3억2000만 원을 납입해야 한다. 향후 집값이 오를 것을 기대하고 낙찰받았을 수도 있지만, 권리분석을 제대로 못하고 입찰에 들어왔다가 덜컥 낙찰됐을 수도 있다. 이 경우에는 대부분이 잔금을 치르지 않는다.

만약 임차인이 뒤늦게 경매에 참여해 5000만 원 정도에 낙찰을 받으면 어떻게 될까. 임차인은 낙찰대금 5000만 원을 전액 납부한다. 그 대금은 근저당권자인 은행에 고스란히 돌아간다. 그리고 임차인의 전세금 2억5000만 원은 전액 미회수 채권이 돼버린다. 결국 기존 전세값에 낙찰대금 5000만 원까지 더해 총 3억 원을 주고 집을 사는 셈이 된다. 물론 미회수채권 2억5000만 원에 대해서는 평생 채권 추심이 가능하다. 그런데 그걸 받을 가능성이 크지 않다는 게 문제다.

임차인이 배당요구 안 하면 손해 폭 더 커져

![집주인의 갭투자 실패로 전세금을 돌려받지 못한 경우 선순위 임차인은 경매에 참여하는 게 유리하다. [박영대 동아일보 기자]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/SHINDONGA/Article/5d/9e/8d/a3/5d9e8da319a0d2738de6.jpg)

집주인의 갭투자 실패로 전세금을 돌려받지 못한 경우 선순위 임차인은 경매에 참여하는 게 유리하다. [박영대 동아일보 기자]

다시 정리하자면 이렇다. 혹시라도 내가 갭투자의 희생양(임차인)이 된다면 먼저 경매를 신청하라. 경매 신청권자는 자동으로 배당요구자가 된다. 다음에는 최대한 낮은 가격에 낙찰을 받는다. 그리고 미회수 채권(못 받은 전세금)액은 오랜 시간을 들여서라도 추심한다. 훗날 전세금을 다 돌려받지 못하더라도 몇 년 뒤 집값이 올라 ‘그때 경매받기 잘했지’라고 생각하는 이가 의외로 많다.

대출 많지 않은 집에 들어가는 게 상책

또 하나 중요한 것이 있다. 혹시라도 집주인이 “집을 넘겨줄테니 받아가라”고 하면 절대로 받아서는 안 된다. 소유권 이전계약을 맺자는 것인데, 이 경우 집주인에 대한 내 전세금의 채권·채무 관계도 동시에 사라진다. 전세금 대신에 집을 넘겨주기로 한 것이기 때문이다. 집주인이 “이대로 가면 집이 경매로 넘어가고 전세금도 못 받고 쫓겨날 수 있다”고 협박하더라도 절대 겁먹을 필요가 없다. “어차피 내가 입찰 받을 거야”하고 큰소리치면 된다. 소유권 이전으로 집을 넘겨받든, 경매로 낙찰받든 전세금 대신 내가 집을 소유하게 되는 건 마찬가지인데, 집주인의 부담을 덜어줄 이유가 하나도 없다. 경매로 넘겨서 빚이라도 남겨두는 게 낫다는 얘기다.물론 지금까지의 얘기는 그나마 임차인이 선순위일 때 가능하다. 불행 중 다행인 건 갭투자 물건의 대부분이 선순위 임차인 물건이라는 점이다. 후순위 임차인은 이들과 또 처지가 다르다. 자신이 능동적으로 할 수 있는 게 아무것도 없다. 다른 사람(집주인, 채권자 등)의 처분에 내 인생을 맡기는 수밖에 없다. 따라서 이런 문제에서 자유로우려면 처음부터 대출이 많지 않은 집에 들어가는 게 중요하다. 여전히 집주인의 갭투자 실패, 전세 사기 등으로 고통받는 임차인이 많다는 사실이 가슴 아프다.

안정일 | IT 업계에서 10년간 일하다 2004년부터 본격적으로 부동산 경매에 뛰어들었다. 15년에 걸친 경매 경험을 바탕으로 온라인 카페 ‘홈336’과 함께 경매 교육 아카데미를 운영하고 있다. 경매의 기본인 권리 분석부터 좋은 물건 고르는 법, 법원 입찰 과정 등에 대한 정보를 섭렵했다.

![[시마당] 반려돌](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/b7/5b/e6/69b75be61573a0a0a0a.png)