회계사로 일하다보면 고객들로부터 엉뚱한 질문을 받곤 한다. 본인의 가정사뿐 아니라 지금 아파트를 사는 게 적절한지, 추천받은 좋은 주식이 있는데 투자해야 할지 등등. 회계사가 무슨 척척박사라도 된다고 생각하는 것 같다. 하지만 고객이 원하면 아는 시늉이라도 해야 하는 법이라 그 분야 전문가를 찾아서 연결해주곤 한다. 이달에는 평소 고객들에게 가장 많이 받는 질문 중 하나를 소개하고자 한다. 바로 ‘언제쯤 자녀에게 재산을 물려줘야 하는가’다.

재산이 있는 분이라면 누구나 언제 어떻게 해야 자녀에게 재산을 물려주면서 세금을 적게 낼 수 있는지를 고민한다. 평생 힘들게 모아온 재산을 자녀에게 온전하게 물려주고 싶은 것이 부모 마음이다.

아무튼 내 결론은 이렇다. 살아생전에 재산을 물려주는 것은 바람직하지 않다.

증여보다 상속이 유리

우선 나이 어린 자녀가 물려받은 재산을 지키지 못하는 경우가 많다. 그리고 세금 측면에서도 상속에 대한 세금이 증여에 대한 세금보다 부담이 훨씬 작다. 예를 들어 아파트 한 채와 약간의 금융자산이 있는 경우에는 상속세를 거의 한 푼도 내지 않을 공산이 크다. 현행 상속세법에 따르면 5억 원까지는 아무런 세금 부담 없이 물려줄 수 있고, 배우자가 있는 경우라면 10억 원까지는 세금 부담 없이 자녀가 상속받을 수 있기 때문이다.

하지만 증여는 상속과 달라서 3000만 원(미성년자인 경우 1500만 원) 이상을 자녀에게 증여하면 세금을 내야 한다. 사망 전에는 자녀 증여에 대해 철저하게 과세하되, 사망으로 인해 자녀에게 상속되는 것에는 어느 정도 여지를 주는 것이다. 다만 자녀가 여럿이라면 반드시 유언을 통해 상속지분을 확정해주는 것이 바람직하다. 자녀들끼리 협의하도록 놔두면 분쟁이 생기는 경우를 허다하게 봐왔다.

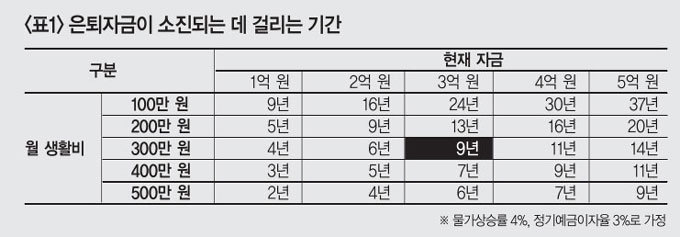

사실 세금 걱정을 할 정도라면 형편이 나은 셈이다. 경제적 여유를 가지고 은퇴생활을 하기 힘든 경우가 대부분이기 때문이다. 하지만 많은 은퇴자가 ‘100세 시대’에도 불구하고 몇 십 년에 걸친 노후에 필요한 돈이 얼마인지 제대로 파악하지 않고 있다. 증여냐 상속이냐 고민하기에 앞서 자신의 노후에 필요한 자금이 얼만지 따져봐야 한다.

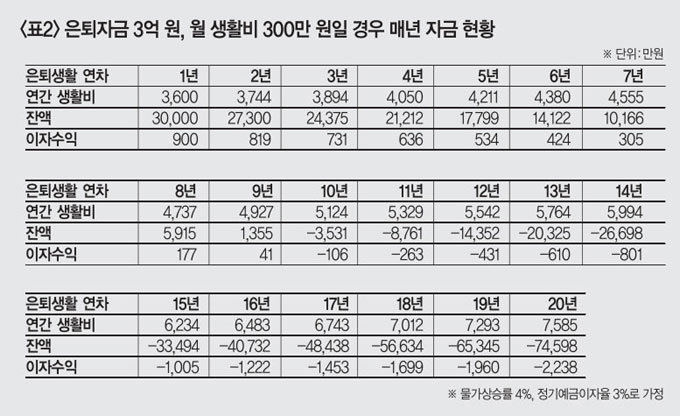

은퇴자금과 월 생활비를 각각 달리해 모두 소진하는 데 걸리는 시간은 에 정리했다. 간단히 말하자면 9년 동안 1억 원당 월 100만 원씩 쓸 수 있는 셈이라고 이해하면 된다.

금융자산은 그대로 유지

은퇴 후 30년을 소득 없이 살아가야 한다면 방법은 둘 중 하나다. 은퇴 시 충분한 자금을 마련하든지, 은퇴 후 소비를 줄여야 한다. 은 본인의 건강 문제나 자녀 문제로 추가 지출이 없다는 가정하에 만들어진 것이다. 만일 일반 생활비를 벗어난 추가 지출이 있다면 모아둔 돈으로 생활할 수 있는 기간은 기하급수적으로 단축된다. 은퇴 시점에는 중산층이었지만 시간이 지나면서 빈곤층으로 전락할 수 있는 슬픈 현실이다.

집을 팔려고 해도 나중에 값이 올라 손해를 보게 되는 게 아닌가 걱정할 수 있다. 물론 맞는 말이다. 하지만 떨어지면 더 큰 손해가 될 수 있다. 지금 보유한 현금이 충분하지 않다면 어차피 언젠가는 부동산을 매각해 현금화해야 한다. 그런데 그때 부동산 값이 지금보다 더 떨어진다면 그 손해는 치명적이다. 만일 지금 당장 부동산을 매각해 현금화한다면 이 현금은 안전하다.

|

현금이 중요하다고 해서 지금 가진 금융자산까지 처분해 현금화하는 것은 바람직하지 않다. 예를 들어 보험이나 연금은 그대로 두는 것이 훨씬 안정적이다. 나는 원래 보험을 좋아하진 않지만, 은퇴자들의 경우 거의 다 납부한 보험은 그대로 두는 것이 좋다. 이미 보험회사에 떼일 돈은 다 떼였기 때문이다. 이른바 ‘사업비’라는 것인데, 보험회사는 가입 초기에 사업비 대부분을 떼어간다. 어찌됐건 간에 현금과 금융자산은 동격으로 생각해 금융자산을 그대로 두고 향후에 생활비로 쓰면 되겠다.

부자든 서민이든 노후에 가장 중요한 건 현금이다. 죽는 날까지 본인이 쓸 수 있는 현금을 지켜야 한다.

![[밀착취재] 리딩방 70여 명 대부분이 한통속…기망하는 수법까지 매뉴얼화](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/48/98/bd/694898bd2399a0a0a0a.jpg)

![[지상중계] 제12회 나지포럼, “북미 정상회담 성과내기 어려워”](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/43/48/32/69434832107aa0a0a0a.jpg)