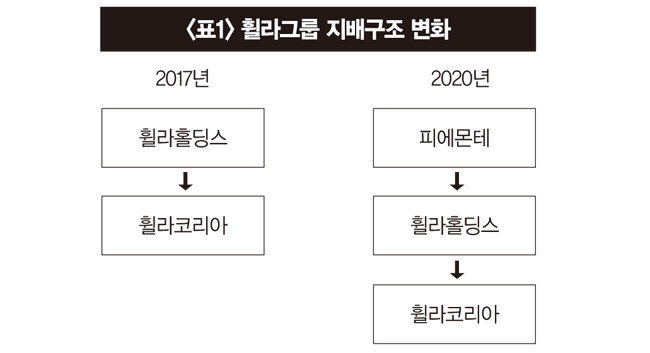

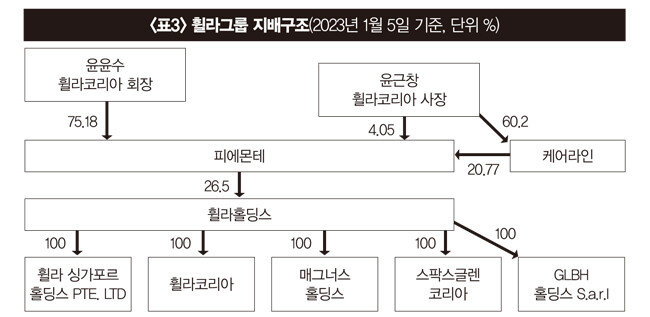

회사 두 번 쪼개 완성한 지배구조 정점 피에몬테

10개월·21차례·910억 원… 21.62→26.5%

“옥상옥+지분 매입+배당 확대=전형적 승계 꼼수”

휠라 “피에몬테는 우리와 별개”

![휠라키즈 명동점. [뉴스1]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/SHINDONGA/Article/63/d0/92/8d/63d0928d251ad2738276.jpg)

휠라키즈 명동점. [뉴스1]

옥상옥 지배구조의 출발점은 윤 회장의 불안한 입지다. 2000년대 초반 휠라코리아의 전문경영인 사장이던 윤 회장은 2005년 MBO(내부경영자인수) 방식으로 휠라코리아를 인수했다. 당시 윤 회장의 지분율은 14% 수준이었다. 회사를 안정적으로 지배하기엔 낮았다.

2013년엔 템플턴자산운용에 최대주주 자리를 빼앗기더니 국민연금과 KB자산운용에도 잇달아 최대주주 자리를 내줬다. 이에 맞서 윤 회장은 신주인수권부사채(BW)를 행사하는 등 지분을 늘리는 데 힘썼다. 그 결과 수년 새 지분율을 20%대 초반까지 끌어올리는 데 성공했지만 ‘불안한 지배력’이라는 평가는 여전히 꼬리표처럼 따라다녔다.

빚내서 주식 사고 배당 늘려 현금 챙기고

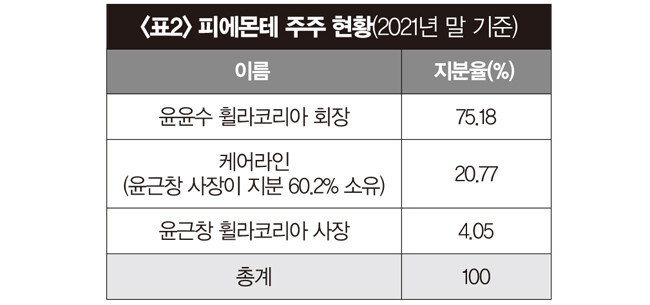

매입 대금은 약 910억 원에 이른다. 이를 마련하기 위해 빚까지 냈다. 피에몬테가 기존에 보유한 휠라홀딩스 주식을 담보로 잡혔다. 지난해 한국증권금융과 한화투자증권 등으로부터 받은 대출한도는 850억 원에서 주식 매입량이 많아지자 1900억 원까지 커졌다. 담보 주식도 7.65%(465만 주)에서 17.8%(1080만 주)로 늘었다. 피에몬테의 휠라홀딩스 지분율이 20%대인 점을 감안하면 ‘영끌’에 가까운 셈이다.

지난해 특이점이 한 가지 더 있다. 배당이다. 지난해 11월 말 휠라홀딩스는 사상 첫 중간배당을 지급했다. 배당금은 주당 830원에 시가배당률은 2.5%다. 총 배당액은 약 499억 원이다. 2021년 배당총액 601억 원의 83% 수준에 달한다. 이를 통해 피에몬테에 들어간 배당액은 약 128억 원. 2021년 배당금을 합치면 지난해에만 약 250억 원의 현금을 챙긴 셈이다. 올해 지급될 지난해 결산배당도 남아 있기에 윤 회장 일가가 확보할 수 있는 현금은 더 늘어날 예정이다. 윤 회장 일가에게 돌아가는 현금이 많아질수록 승계에 필요한 지분 매입이 더 용이해짐은 물론이다.

“재계에 만연한 꼼수”

![윤윤수 휠라코리아 회장(왼쪽). 윤근창 휠라코리아 사장. [동아DB]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/SHINDONGA/Article/63/d0/92/f0/63d092f00432d2738276.jpg)

윤윤수 휠라코리아 회장(왼쪽). 윤근창 휠라코리아 사장. [동아DB]

“상속·증여를 할 때 감정평가에서 상장사와 비상장사 보유 주식 모두 가치를 따진다. 문제는 상장사는 시가가 있어 기준을 세울 수 있지만 비상장 주식은 시가가 없다는 점이다. 대개 평가액이 실제 가치보다 낮게 책정되게 마련이다. 적게는 5분의 1에서 많게는 20분의 1까지도 적용될 수 있다. 또 상장사는 공시 의무가 있고 주가 동향을 파악하기 쉬워 이목이 집중되지만 비상장사는 상대적으로 이런 점에서 자유롭다. 얻을 수 있는 정보가 제한적이라 수사하기도 어렵다. 비상장사를 이용하면 승계에 따르는 비용을 줄이기 용이하다. 즉, 절세 혹은 탈세가 쉽다는 의미다.”

박주근 리더스인덱스 대표는 “기업은 대개 ‘경영 효율화’를 명분으로 내세우지만 옥상옥 지배구조는 회사 이익과 아무런 상관없는, 오직 오너 일가를 위한 수단”이라고 꼬집었다. 이어 “잦은 회사 분할·합병을 통해 지배구조를 복잡하게 만드는 것, 지분을 매입한 후 배당 확대를 통해 현금을 확보하는 것 모두 오너 일가의 지배력을 높이고 비용 절감·승계 등 이익을 꾀하려는 의도다. 휠라그룹의 행태는 승계를 위한 한국 기업의 전형적 ‘꼼수’로 볼 수 있다”고 분석했다.

휠라그룹 관계자는 다음과 같이 해명했다.

“피에몬테는 윤윤수 회장이 소유한 개인회사로 휠라그룹과는 상관없는 개별 법인이다. 따라서 피에몬테에 대해선 그룹 차원에서도 아는 바가 없다. 피에몬테의 휠라홀딩스 주식 매입도 공시를 통해 파악하고 있다. 특별배당은 지난해 2월 발표한 그룹 차원 5개년 전략 계획 ‘위닝 투게더’ 가운데 ‘적극적 주주환원정책’의 일환이다. 윤근창 사장의 의지가 크게 작용했다. 윤 사장은 주주친화정책을 특히 강조한다. 주주와의 약속을 지키기 위해 시행했을 뿐 승계와는 전혀 상관없는 일이다.”

![[영상]“30대 이후 몸은 본인 책임…잘못된 만 보보다 ‘제대로’ 천 보가 보약”](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/6a/22/ac/7f/6a22ac7f1d0cd2738e25.jpg)