성경에도 언급된 ‘자산 배분 전략’, 손실 제한에 주효

야콥 푸거 “주식, 부동산, 채권, 금화로 4등분”

위기에 강한 푸거 전략, 33년간 연 복리 12%

해리 브라운 “주식, 채권, 금, 현금에 동시 투자”

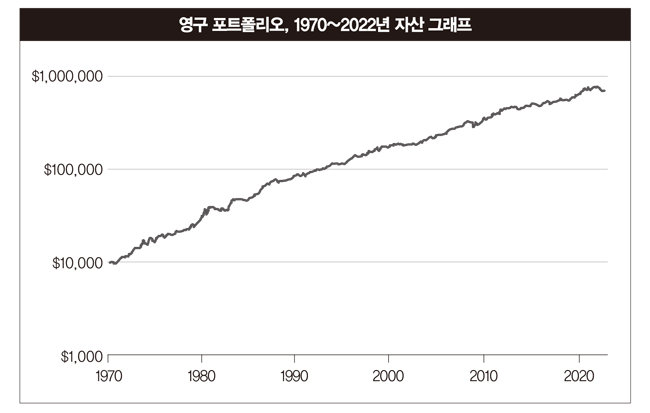

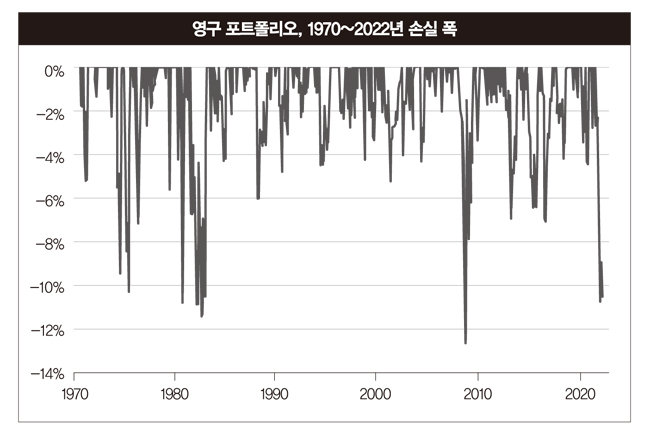

소액 투자 맞춤형 영구 포트폴리오, 52년간 연 복리 8.4%

![[Gettyimage]](https://dimg.donga.com/ugc/CDB/SHINDONGA/Article/63/3b/99/69/633b996919a9d2738276.jpg)

[Gettyimage]

자산 배분의 역사는 꽤 길다. 성경에 보면 솔로몬왕이 전도서 11:2에서 “(너의 자산을) 일곱이나 여덟에게 나눠줄지어다. 무슨 재앙이 임할는지 네가 알지 못함이니라”라고 말했다. 솔로몬왕은 오랑캐들이 쳐들어와도 자산을 배분해 두면 일부라도 건질 수 있다는 분산투자의 장점을 강조한 것이다.

그런데 이 조언은 구체적이지는 않다. 어떤 7~8개 자산에 투자해야 하는지 언급이 없기 때문이다. 그 후 어느 이름 없는 랍비가 이런 기록을 탈무드에 남겼다.

“누구든지 자산을 삼등분하여 3분의 1은 토지, 3분의 1은 사업체(Business), 3분의 1은 여유 자금으로 갖고 있어야 할 것이다.”

내가 ‘유대인 전략’으로 부르는 이 방식은 단순한데 상당히 위력적이다. 실제로 요즘 부자들도 사업으로 부자가 된 후 번 돈 일부를 부동산에 투자하고, 일부는 현금·채권 등 현금화가 쉬운 자산으로 보유하고 있지 않은가. 어느 랍비가 고안해 낸 자산 배분 전략이 21세기 대한민국에서 실제로 쓰인다는 점이 매우 놀랍다.

독일 최대 부자 야콥 푸거, 자산 4등분해 보유

![야콥 푸거. [Gettyimage]](https://dimg.donga.com/ugc/CDB/SHINDONGA/Article/63/3b/99/a5/633b99a520e0d2738276.jpg)

야콥 푸거. [Gettyimage]

푸거 가문은 과거 합스부르크 왕가에 돈을 빌려주고 은광, 구리광산 등을 담보로 받았으며, 이탈리아와 면 거래도 하고, 유럽 구리 거래를 독점했다고 한다. 야콥 푸거의 자산은 한때 유럽 GDP의 2%, 현재 금액으로 환산하면 500조 원(!) 정도 된다. 그런데 나중에는 교황의 ‘면제부’ 판매 사업에도 적극적으로 참여해 논란이 되기도 했다.

야콥 푸거는 세계 최대 부자답게 그만의 자산 배분 전략을 생각해 내는데 “자산을 주식, 부동산, 채권, 금화로 4등분하라”라는 말을 남겼다고 한다. 그 이유로 “저렇게 투자하면 네 자산 중 하나는 수익이 안 좋을 것”이라며 “인플레이션이 오면 금, 부동산 가격은 상승할 것이며 채권 가격은 떨어질 것이고, 디플레이션이 오면 반대로 채권은 오르고 부동산은 떨어질 것이다. 주식은 인플레, 디플레 둘 다 수익을 낼 수 있는데 대신 변동성이 크다”는 말을 남겼다고 한다. 이런 식으로 투자해서 야콥 푸거는 33년 동안 연 복리 12% 정도의 수익을 냈다는 기록도 있다!

소액 투자자라면 해리 브라운 포트폴리오 주목

![해리 브라운. [위키피디아]](https://dimg.donga.com/ugc/CDB/SHINDONGA/Article/63/3b/99/f4/633b99f41b02d2738276.jpg)

해리 브라운. [위키피디아]

그래서 1981년 해리 브라운(Harry Browne)은 소액 투자자에게 어울리는, 푸거의 포트폴리오를 약간 변형한 ‘영구 포트폴리오’를 개발했다. 자산을 주식, 채권, 금, 현금에 투자하는 포트폴리오다. 부동산을 현금으로 대체한 것을 볼 수 있다.

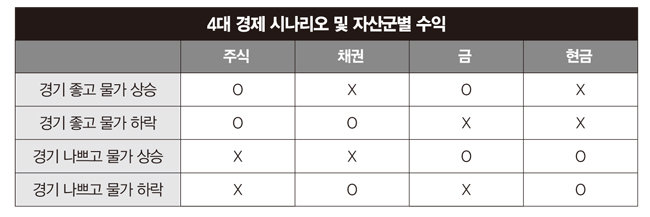

해리 브라운은 경기를 세분화해 아래와 같이 4개의 시나리오로 나눴다. 시나리오별로 수익이 좋은 자산군이 있고, 수익이 떨어지는 자산군이 있는 것에 주목했다.

영구 포트폴리오의 핵심은 미래에 어떤 경제 시나리오가 올지 전혀 예측이 불가능함으로 주식, 채권, 금, 현금에 동시에 투자하면 어떤 시나리오가 와도 수익이 좋은 자산군이 있으니 포트폴리오 차원에서 큰 손실을 피해 갈 수 있다는 것이다. 그렇다면 이 영구 포트폴리오는 실전에서 어느 정도의 성과를 이뤘을까.

주식시장이 어려울 때 채권, 금 등이 오르거나 최소한 같이 하락하지는 않아서 이런 좋은 결과가 가능했다. 특히 주목할 점은 해리 브라운이 영구 포트폴리오를 공개한 것은 1981년인데 그 후 40년 동안에도 매우 좋은 성과를 냈다는 점이다.

해리 브라운처럼 영구 포트폴리오 만드는 법

그렇다면 우리 투자자들은 어떻게 이와 같은 영구 포트폴리오를 만들 수 있을까. 해외 ETF를 갖고 간단하게 영구 포트폴리오에 투자할 수 있다.

강환국

2021년 7월 직장인 투자자에서 ‘30대 파이어족’으로 변신한 인물.

계량화된 원칙대로 투자하는 퀀트 투자를 통해 연복리 15%대의 수익률을 거둬 입사 12년째인 38세 때 ‘신의 직장’이라고 불리는 대한무역투자진흥공사(KOTRA)를 나와 파이어족이 됐다. 현재 전업투자자이자 구독자 13만2000명 유튜브 채널 ‘할 수 있다! 알고 투자’를 운영하는 유튜버, 투자 관련 서적을 집필하는 작가, 온·오프라인 투자 강의를 하는 강사로 활약하고 있다.

![[밀착취재] 리딩방 70여 명 대부분이 한통속…기망하는 수법까지 매뉴얼화](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/48/98/bd/694898bd2399a0a0a0a.jpg)

![[지상중계] 제12회 나지포럼, “북미 정상회담 성과내기 어려워”](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/69/43/48/32/69434832107aa0a0a0a.jpg)