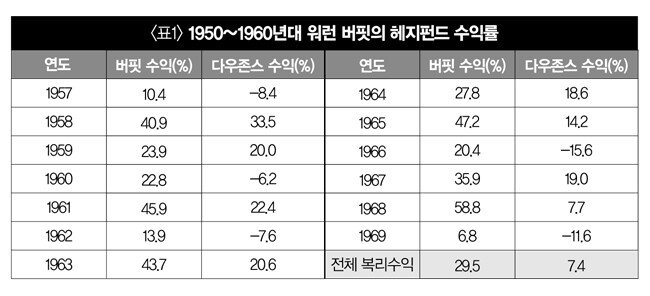

12년간 버핏 수익, 다우존스 수익의 3.9배

저평가 소형주 투자 → 우량주 장기투자로 전략 변경

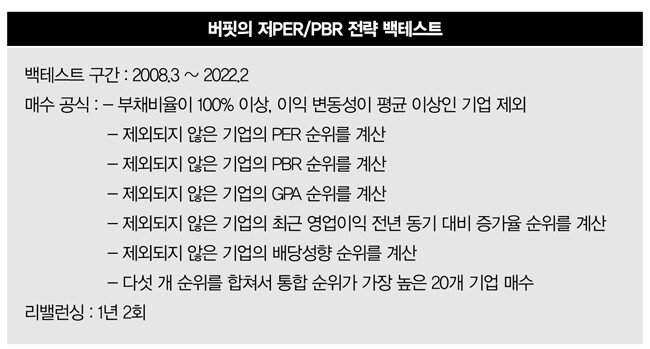

수익성·성장성·안전성·주주환원 등 수치화

버핏 전략으로 도출한 한국 주식 종목 20개

![[Gettyimage]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/SHINDONGA/Article/62/6f/5c/fd/626f5cfd1400d2738276.jpg)

[Gettyimage]

이번에는 ‘변신한’ 워런 버핏의 투자전략에 대해 알아보고자 한다. 1950년대 주식 투자계의 대천재로 꼽히는 벤저민 그레이엄에게 가치투자 방식을 배운 버핏은 주로 저PER, 저PBR 주식, 청산가치보다 시가총액이 더 낮은 기업의 주식을 주로 매수해 승승장구했다.

백만장자가 된 버핏, 투자 전략 변경

버핏은 투자 수익과 투자자들에게 받은 성과보수로 백만장자가 됐는데, 1960년대 말에 문제에 봉착했다. 첫 번째로 미국 시장이 크게 상승하면서 저평가된 기업이 대폭 줄었고, 두 번째로 저평가된 기업은 주로 소형주가 많은데, 버핏과 펀드 자산이 너무 커져서 소형주에 투자하기가 어려워진 것이다.

두 번째 문제에 설명을 덧붙이면 소형주에 큰 금액을 투자하려고 하면 자신의 매수세로 인해 주가가 단기에 급등할 수도 있다. 그래서 큰 금액을 투자하기 어려운데, 그 금액이 관리하는 자산 대비 비중이 너무 낮으면 투자 대상으로 고려하기 어려운 것이다.

그래서 버핏은 중대형주에 투자하기 위해 다른 투자 기법을 발굴할 수밖에 없었다. 그는 고향 선배이자 변호사인 찰리 멍거(Charlie Munger)와 매우 가까웠는데, 멍거의 투자 철학은 버핏과 달랐다.

당시 버핏은 그레이엄의 영향을 많이 받아서 ‘터무니없이 싼 주식’에 집중한 반면 멍거는 우수한 기업의 주식, 즉 우량주를 사서 장기 보유했다. 그는 주식이 당장 매우 싸 보이진 않아도 기업이 지속적으로 성장해 주가도 같이 오르고 배당도 확대해 주주들을 행복하게 만들 것이라고 주장했다.

예를 들면 별 볼일 없는 기업의 주식이 50% 저평가됐다고 쳤을 때, 주식이 재평가되는 시기가 도래하면 주식을 팔아야 한다. 그러면 50%의 수익을 내고 끝나는 것이다. 그리고 이 재평가가 운이 좋으면 빨리 되지만 운이 나쁠 경우 2년, 3년 아니 10년이 지나도 재평가가 이뤄지지 않고 영원히 저평가된 상태를 유지할 수도 있다.

그런데 만약 30년 동안 매년 순이익이 20%씩 성장할 수 있는 기업이 있다고 가정해 보겠다. 그러면 순이익은 30년 후에는 1.2의 30제곱으로 대략 237.3배 성장하는데, 주가는 장기적으로 순이익의 추세를 따라가니 주식도 30년 동안 그 정도 오를 것이라고 추정할 수 있다.

버핏은 고심 끝에 멍거의 투자 철학을 받아들였고, ‘싼 기업’보다 ‘훌륭한 기업’을 매수하기 시작했다. 물론 우량주도 저평가된 우량주라면 마다하지 않았다. ‘저평가 주식’에서 ‘저평가 우량주’를 사는 투자자로 변신한 것이다.

1960년대 말 저평가 우량주 투자를 시작한 버핏은 그전까지는 수많은 백만장자 중에 한 명이었으나, 2008년에 이르러 세계 최고 부자의 반열에 올랐다(현재 6위). 저평가 우량주 투자가 실질적으로 효과가 있는 방식이라는 것을 몸소 보여준 것이다.

우량주 선별 네 가지 지표

그런데 여기서 문제가 생긴다. 버핏이 우량주를 발굴해서 투자했다는 것은 알겠는데, 우리가 버핏을 따라해 우량주에 투자하려고 하면 ‘우량주’라는 것이 무엇을 의미하는지, 그리고 그것을 어떻게 수치화할 수 있는지에 대해 답변할 수 있어야 한다.이것을 정량적으로 연구한 사람들이 있다. 2489억 달러를 운용하는 세계 최대 헤지펀드 AQR의 직원인 프라지니(Andrea Frazzini), 카빌러(David Kabiller), 페더르센(Lasse Heje Pedersen)이다. 그들은 ‘버핏이 투자하는 우량주는 어떤 성향이 있는가’에 집중했고 다음과 같은 결론에 도달했다.

우량주란 첫 번째로 수익성이 높은 기업이다. 기업의 목적은 돈을 버는 데 있다. 그런데 똑같은 100억 원을 벌더라도 20억을 투자한 기업과 1조 원을 투입한 기업의 ‘수익성’은 매우 다르다. 전자의 수익성은 100/200=50%의 수익을 냈는데 후자는 100/10000=1%에 불과한 것이다. 당연히 전자가 훨씬 더 우수한 기업이다. 버핏도 주주서한에서 수익성이 얼마나 중요한지 수차례 강조했다.

두 번째로 성장성이 좋은 기업이다. 수익성이 좋은데 시장을 확장하기 어려워서 성장이 어려운 기업들도 있다. 말하자면 ‘틈새시장의 절대강자인 히든 챔피언(?)’ 같은 기업들이다. 물론 그보다는 수익성도 좋고 매출액, 영업이익, 순이익이 계속 성장하는 기업이 좋다.

세 번째로 안전성이 높은 기업이다. 축구에도 공격과 수비가 있듯이 기업도 공격적으로 돈을 버는 ‘공격’ 능력도 중요하지만 안 망하는 능력, 즉 ‘수비’도 중요하다. 파산 가능성이 적은 기업이 안전한 기업이다. 상식적으로 부채가 적고 적자를 안 내고 돈을 안정적으로 잘 벌어오는 기업들이 안전하다고 볼 수 있다.

마지막으로 주주환원 정책을 제대로 운영하는 기업이다. 돈을 벌면 배당 또는 자사주 매입으로 많은 돈을 주주에게 환원하는 기업이 일반적으로 좋은 기업이며, 반대로 유상증자를 하거나 채권을 발행하는 기업은 별로 안 좋은 기업이다.

그렇다면 위의 네 가지 성질을 어떻게 수치화할 수 있을까. 이것은 은근히 복잡하다. 먼저 수익성을 보려면 매출 총이익(매출액 – 매출원가), 영업이익(매출 총이익 – 판매비와 관리비), 순이익(영업이익 + 비영업이익 – 비영업손실 – 법인세)을 알아야 한다. 수익성을 계산할 때는 이 ‘수익’을 ‘총자산’ ‘순자산’ 또는 ‘매출액’으로 나눌 수 있다.

예를 들면 가장 많이 알려진 수익성 지표인 ‘ROE’는 순이익을 순자산으로 나눈 지표이며, ‘ROA’는 순이익을 총자산으로 나눈 지표다.

여기서는 매출 총이익/총자산(이하 GPA)을 사용하겠다. 그 이유는 투자자들이 영업이익과 순이익에 관심이 많기 때문에 기업들이 회계 정책을 통해 이 두 지표를 포장하는 경우가 많기 때문이다. 따라서 기업의 수익을 보여주는 지표 중 매출 총이익이 기업의 수익성을 가장 잘 보여준다는 평가가 있다.

다음으로 성장성은 무엇을 기준으로 봐야 할까. 한국에서는 최근 분기 매출액, 영업이익, 순이익이 급성장한 기업의 주식 수익이 전반적으로 좋다. 필자의 경우에는 성장성 지표로 ‘최신 분기의 영업이익의 전년 동기 대비 증가율’을 사용하겠다. (참고로 순이익 성장, 매출액 성장을 사용해도 엇비슷한 결과가 나온다)

안전성은 주로 부채비율(부채/순자산, 낮을수록 좋음)을 많이 보는데, AQR에서는 주가나 이익의 변동성을 고려했다. 따라서 필자의 경우 ‘부채비율 100% 이상 기업’과 ‘이익의 변동성이 평균 이상’인 기업들을 제외했다.

마지막으로 주주환원 정책의 경우 벌어 온 수익 대비 배당을 많이 주는 기업이 주주환원 정책에 적극적이라고 볼 수 있다. 그래서 배당금을 순이익으로 나눈 ‘배당성향’을 사용했다.

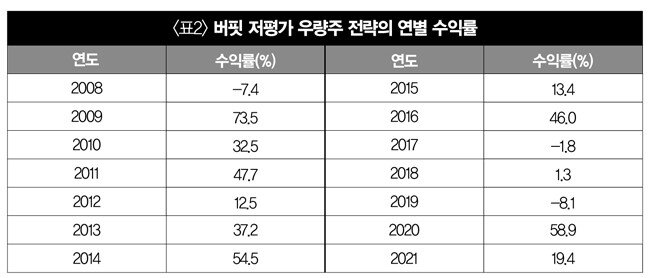

저평가 우량주 전략, 14년 사이 원금의 21.5배

이제 필요한 지표들이 다 완성됐다. ‘저평가’ 지표는 지난 회에서 선보였던 PER와 PBR를 쓸 것이다. 그렇다면 이 전략의 최근 14년 수익은 어떨까.이런 전략을 백테스트하고 관련 종목을 뽑으려면 퀀트투자 소프트웨어가 필요하다. 현재 한국에는 ‘퀀트킹’ ‘젠포트’ ‘올라떼’ 등이 있다. 나는 이번 백테스트 진행에 퀀트킹 프로그램을 사용했다.

그런데 버핏은 한국에 투자할 때 왜 저평가된 우량주가 아니라 ‘초저평가 주식’에 투자했던 것일까. 답은 ‘그게 더 간단하기 때문’이다. ‘우량주’란 이번에 보듯이 정의하는 것 자체도 어려울뿐더러 지표를 선정할 때도 더 많은 판단과 재량이 필요하다. 반대로 초저평가 주식은 PER와 PBR 정도만 알아도 찾을 수 있다. 그리고 2004년 당시 한국에는 미국과 달리 정말 한눈에 봐도 저평가된 기업이 널려 있어서 버핏은 손쉬운 방법을 선택했던 것으로 추측된다.

강환국

2021년 7월 직장인 투자자에서 ‘30대 파이어족’으로 변신한 인물.

계량화된 원칙대로 투자하는 퀀트 투자를 통해 연복리 15%대의 수익률을 거둬 입사 12년째인 38세 때 ‘신의 직장’이라고 불리는 대한무역투자진흥공사(KOTRA)를 나와 파이어족이 됐다. 현재 전업투자자이자 구독자 13만2000명 유튜브 채널 ‘할 수 있다! 알고 투자’를 운영하는 유튜버, 투자 관련 서적을 집필하는 작가, 온·오프라인 투자 강의를 하는 강사로 활약하고 있다.