“내년 4월까지 시간 드렸으니…”(김현미 국토부 장관)

4월 1일 기점으로 양도세 두 배 될 수 있어

‘아내 증여 후 5년 뒤 매매’ 전략 주효할 듯

임대사업자 등록, 신중해야 할 ‘마지막 카드’

하지만 막연한 불안에 시달릴 필요는 없다. 우선 8·2 부동산 대책 중 세금 관련 사항, 특히 다주택자에 대해 세법상 어떤 규제를 하게 되는지 정확히 이해하고 각자 사정에 맞게 다양한 절세 방법을 찾아놓는다면 충분히 세 부담을 줄일 수 있다.

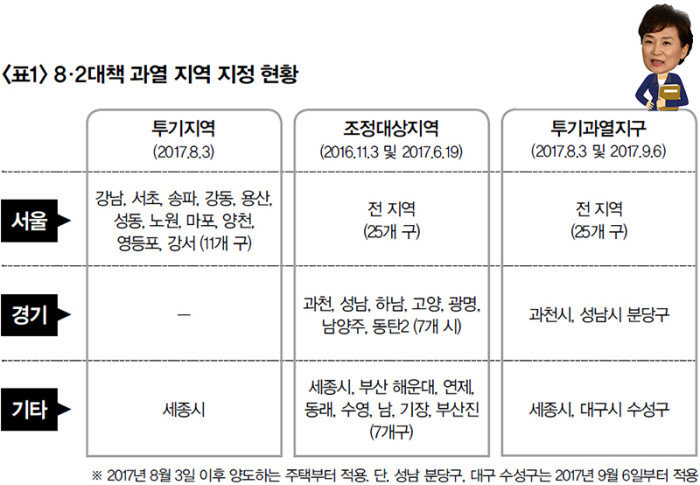

이번에 정부가 주택시장 안정화를 목표로 꺼내 든 무기는 바로 ‘다주택자에 대한 양도세 강화’다. 다주택자를 집값 상승의 주범으로 보는 셈이다. 그러나 양도세를 강화하더라도 특히 과열이 심화되고 있는 지역 주택만 핀셋으로 골라내 중과세하기로 했다. 정부는 <표1>과 같이 과열 지역을 따로 지정했다.

이 중 다주택자의 양도세가 중과세되는 지역은 ‘투기지역’과 ‘조정대상지역’에 한한다. 가령 서울에 2채, 경기 평택에 1채를 보유한 다주택자가 서울에 있는 주택을 팔면 중과세 대상(조정대상지역)이 되지만, 경기 평택에 있는 주택을 팔면 중과세되지 않는다.

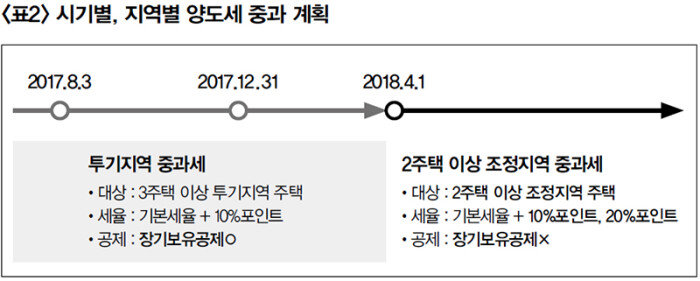

또한 양도세 중과세는 시기별, 지역별로 단계적으로 실시된다. <표2>와 같이 단계별로 중과세 내용도 달라진다. 이 점은 많이 혼동되는 부분이니 명확히 정리해보자.

‘장기보유’ 혜택 사라진다

기본세율(양도차익에 따라 6~40%)에 10%포인트가 가산되므로 16~50% 세율로 과세된다. 다만 장기보유특별공제(보유기간 최소 3년 이상·양도차익의 최대 30%까지 공제)는 허용된다.

그러나 내년 4월 이후에는 중과세가 강화된다. 조정대상지역에 있는 주택을 보유한 2주택 이상의 다주택자가 대상으로, 2주택자는 기본세율에 10%포인트가 가산되고(16~50%), 3주택자 이상은 20%포인트가 가산된다(26~60%). 그뿐만 아니라 2주택자 이상 모두에 대해 장기보유공제가 되지 않아 세 부담은 훨씬 커지게 된다.

양도세가 중과세되면 세 부담이 얼마나 늘어나는지 사례로 살펴보자.

3주택자인 김씨가 10년 이상 보유한 투기지역 소재 주택을 지금 매매해 양도차익 5억 원을 남겼다고 가정하자(<표3> 참조). 김씨에겐 10%포인트 가산된 중과세율이 적용돼 약 1억6200만 원의 양도세가 부과된다. 그러나 내년 4월 이후 이 주택을 판다면 20%포인트 가산된 중과세율이 적용될 뿐만 아니라 장기보유공제 1억5000만 원(양도차익의 30%)도 공제받지 못하게 돼 약 3억 원을 세금으로 납부해야 한다. 내년 4월 1일을 기준으로 세 부담이 2배가량 폭증하는 셈이다. 따라서 투기지역에 있는 집을 양도할 계획이 있는 3주택자라면 되도록 내년 4월이 되기 전에 팔아야만 세 부담을 줄일 수 있다.

여기서 특히 주의할 것은 주택을 양도하는 ‘순서’다. 주택을 처분하는 순서에 따라 세 부담이 확 달라질 수 있기 때문이다.

3주택자인 박씨는 투기지역에 2채(A,B), 조정대상지역에 1채(C)를 보유하고 있다. 만일 내년 4월 이후에 A주택(투기지역)을 양도한다면 중과세되고 30%의 장기보유공제도 받지 못한다. 그러나 올해 C주택을 먼저 양도하고 내년 초(단 4월 이전)에 A를 양도한다면 2주택자이기 때문에 중과세되지 않는다. 장기보유공제 또한 받을 수 있다.

이처럼 양도 순서나 시기를 잘 조정하면 중과세를 어느 정도 피해갈 수는 있다. 그러기 위해서는 되도록 양도 차익이 작은 것부터, 투기지역이 아닌 곳에 있는 집부터 내년 4월 이전에 매매해 중과세를 피해가는 지혜를 발휘해야 한다.

더 풍부한 회원 전용 기사와 기능을 만나보세요.

또 하나의 관건, 보유세 증세

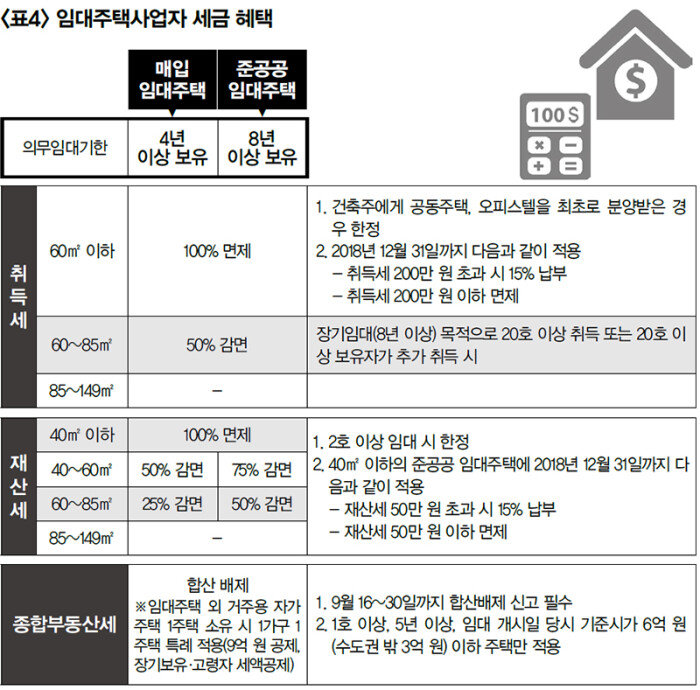

임대사업자에 대한 실질적 혜택이 그리 크지 않아 정부의 의도만큼 다주택자를 임대사업자로 등록시키는 데 한계가 있다. 이에 임대사업자에 대한 혜택을 늘려야 한다는 목소리가 있지만, 무주택자에 대한 역차별 논란을 불러일으킬 수 있어 파격적인 방안이 나오기는 쉽지 않을 것으로 보인다. 한편 정부는 현재까지는 부동산 보유세(재산세+종합부동산세)에 대한 증세는 없다는 입장이어서 “일단은 버티자”고 맘먹은 다주택자도 상당수에 달한다. 집값 잡기에 나선 정부, 주택 시장의 ‘적’으로 몰린 다주택자 모두가 골치 아픈 요즘이다.

최용준

● 세무법인 다솔 WM센터 3본부 대표세무사

● 동아일보, 중앙일보 세테크 칼럼니스트

● 금융투자협회, 공무원연금공단 강사

● 前 미래에셋증권 세무컨설팅 팀장

● 연세대학교 법무대학원 조세법 석사

![[영상] 7년 만의 북‧중 정상회담, 곳곳에 드러난 혈맹 균열의 신호](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/6a/32/44/58/6a32445811c0a0a0a0a.png)