주식회사 주인은 오너 아닌 주주

아버지 금메달 따면 아들도 따느냐

아직도 산업화 시절 논리 대서야…

韓 특수성 고려한 法 정비 필요

![1월 27일 박주근 대표는 ‘신동아’와 인터뷰하면서 “코리아 디스카운트 원인은 지배구조에 있다”고 말했다. [지호영 기자]](https://dimg.donga.com/a/517/0/90/5/ugc/CDB/SHINDONGA/Article/63/fc/46/0b/63fc460b02c3d2738276.jpg)

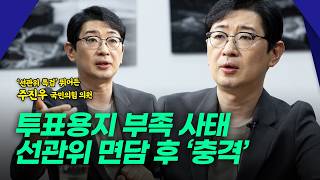

1월 27일 박주근 대표는 ‘신동아’와 인터뷰하면서 “코리아 디스카운트 원인은 지배구조에 있다”고 말했다. [지호영 기자]

기업분석연구소 리더스인덱스를 이끄는 박주근(50) 대표의 말이다. 지난해 미국 연방준비제도의 거듭된 금리인상과 경기침체 우려로 세계 증시는 곤두박질쳤다. 한국 주식시장은 유난히 추웠다. 12월 29일 코스피 지수는 2236.40으로 마감하며 지난해에만 25.17% 하락했다. 같은 기간 G20 가운데 러시아 RTS(-42.5%) 다음으로 큰 낙폭이다. 러시아가 우크라이나와의 전쟁으로 국제사회의 제재를 받은 점을 감안하면 사실상 세계 꼴찌다. 특히 외국인의 매도세가 강했다. 외국인은 4조3700억 원 상당 주식을 순매도하며 ‘셀 코리아’에 여념이 없었다.

1월 27일 서울 송파구 잠실동 리더스인덱스 사무실에서 만난 박주근 대표는 한국 주식시장이 외면받는 이유로 ‘지배구조’를 꼽았다. 그는 기업 지배구조 관련 전문가로 꼽힌다. 금속공학을 전공한 엔지니어였다. 1999년 LG이노텍에서 직장 생활을 시작했다. 통계·데이터 관련 업무를 보다가 경영 분석 통계전문가(Six Sigma MBB)가 돼 기업 연구에 임했다. 2012년 기업 분석 기관 CEO스코어를 창업해 운영하다 2021년 4월 리더스인덱스를 차려 독립했다. “CEO스코어에선 재무제표 데이터를 중심으로 기업을 다뤘다면 리더스인덱스는 오너 일가 등 ‘사람’에 주목해 기업을 들여다본다”는 게 그의 말이다. 리더스인덱스를 통해 재계와 상장사, 공기업, 금융회사, 비공개법인 등 기업과 CEO의 경영 성적을 분석해 정보를 제공하고 있다.

박 대표는 “한국 기업은 ‘재벌’이 아니라 ‘족벌’에 가깝다”며 “무소불위 오너 중심 지배구조하에서 주주 이익을 꾀하는 건 어불성설”이라고 목소리를 높였다. 해결 방법으론 “오너를 견제할 수 있는 지배구조 확립이 관건”이라며 “한국 상황에 맞춘 법제 정비가 필요하다”고 강조했다.

주가 관리·배당 不필요 지배구조

![지난해 12월 29일 서울 중구 한 은행에서 직원들이 일하고 있다. 같은 날 코스피는 연초 대비 25.17% 하락한 2236.40으로 마감했다. 하락 폭은 G20 국가 가운데 러시아 다음으로 컸다. [동아DB]](https://dimg.donga.com/a/650/0/90/5/ugc/CDB/SHINDONGA/Article/63/fc/46/51/63fc46511547d2738276.jpg)

지난해 12월 29일 서울 중구 한 은행에서 직원들이 일하고 있다. 같은 날 코스피는 연초 대비 25.17% 하락한 2236.40으로 마감했다. 하락 폭은 G20 국가 가운데 러시아 다음으로 컸다. [동아DB]

“한국 자본시장 저평가 원인이기 때문이다. 코스피가 2400~2500선인데, 미국의 그것과 비교하면 4000~5000은 돼야 정상이다. 물론 여러 가지가 이유가 있겠지만 단연 오너 중심의 후진적 지배구조가 핵심이라고 본다.”

어째서인가.

“우선 최고경영인(CEO)이 주가에 책임을 지지 않는다. CEO는 주주를 대신해 경영을 맡은 사람이다. 주주의 권익, 즉 주가 관리가 의무지만 오너 중심 지배구조에선 오너 비위만 맞추면 되니 주가 관리에 소홀해질 수밖에 없다. 배당도 필요 없다. 과거 SK그룹을 예로 들어보자. 지주사가 SK㈜고 자회사는 SK텔레콤, 손자회사는 SK하이닉스였다. SK㈜가 SK텔레콤의 지분 30%, SK텔레콤이 SK하이닉스 지분 30%를 보유했다. SK하이닉스가 돈을 제일 잘 벌었다. 최태원 회장으로서는 배당금을 많이 주면 손해였다. 100만 원 배당해 봐야 자신에게 8만~9만 원밖에 안 온다. 차라리 자본금으로 쌓아놓는 게 낫다. 자사주 소각이라도 해야 되는데, 이것도 안 한다. 이른바 ‘자사주 마법’이라고, 인적분할하면 의결권이 생기는 ‘히든카드’라 없애지 않는다. 여러모로 코리아 디스카운트가 생길 수밖에 없는 구조다.”

근래 ESG(환경·사회·지배구조) 경영이 트렌드가 되면서 기업들도 지배구조 개선에 힘쓰는 모양샌데.

“주로 환경·사회 쪽에 초점이 맞춰져 있다. 지배구조 부분은 미진하다. 환경·사회 쪽은 ‘보여주기’에 좋고, 지배구조는 얘기하기 껄끄러우니까. 사실 서구의 ESG 경영을 한국 기업에 그대로 적용하기엔 부적절하다. 선진국은 이미 지배구조 개선이 다 된 상태기 때문이다. 유럽이나 미국은 이미 재벌 해체를 단행하고 주주자본주의가 정착됐다. 일본도 마찬가지다. 도요타를 예로 들면 창업주 도요타 쇼이치로의 증손자 도요타 아키오가 경영을 맡고 있는데, 보유 지분이 0.2% 남짓이다. 오너가 아니다. 전문경영인이나 마찬가지다. 한국은 여전히 가족 중심 지배구조가 중심이다. ESG경영은 결국 지속 가능한 경영을 위함인데, 가능하겠나. 아버지가 금메달을 땄다고 아들도 딴다는 보장이 있느냐는 거다.”

정몽구가 땅 대신 볼보 샀다면…

오너 경영의 장점도 있지 않나. 삼성이 전문경영인 체제였다면 반도체 사업을 육성하기 어려웠을 것이라는 시각도 많다.“틀린 말은 아니다. 오너의 ‘뚝심 경영’이 빛을 볼 때도 분명 있다. 오너 경영 체제와 전문경영인 체제 가운데 어느 것이 더 낫다고 단정적으로 말하기는 어렵다. 시대에 따라 다르다. 다만 지금은 국가가 경제를 주도하던 산업화 시대가 아니다. 그때 한국 기업은 추격자였다. 운영 효율이 가장 중요했고, 오너의 강력한 리더십이 요구됐다. 하지만 이젠 삼성, 현대차, LG 등은 각 분야에서 세계 선두권 기업으로 거듭났다. 지켜야 하는 처지다. 오너의 독단보다는 주주 중심의, 민주적 의사결정 구조가 더 적합하다. 지배구조를 더 투명화할 필요가 있다.”

지배구조 투명화?

“고인 물은 썩는다. 어떤 권력이든 견제와 균형이 없으면 위험하다. 오너가 독단적 결정을 내릴 수 없도록 견제할 수 있어야 한다. 이병철 회장이 이건희 회장에게 삼성을 물려주지 않았다면 어떻게 됐을까. 이재용 회장은 실패한 적이 없나. 2014년 볼보 인수 가격이 약 2조 원이었는데, 그때 정몽구 회장이 10조 원으로 서울 삼성동 부지 대신 볼보를 샀다면 어땠을까. 그랬다면 현대차는 지금 세계 3위 자동차기업쯤은 됐을 거다. 지금과 같은 지배구조에선 이와 같은 잘못된 결정이 반복된다. 지주사 구조·순환출자 구조, 오너 경영·전문경영인 경영 등 체제 자체의 문제가 아니다. 핵심은 견제 가능 여부다. 결국 법제가 받쳐줘야 하는 문제다.”

상법상 오너 전횡을 막는 여러 장치가 있는데.

“제도는 확립돼 있지만 유명무실하다. 예컨대 사외이사를 누가 임명하나. 오너가 임명한다. 오너의 동창, 친척 등이 부지기수다. ‘거수기’ 노릇을 하거나 기업의 법률 리스크를 해결해 주는 식이다. 견제가 전혀 되지 않는다. 한국 기업 특성상 현행법으로는 오너를 견제하기 역부족이다.”

어떻게 바뀌어야 할까.

“어떤 모델이 적합하다고 못 박을 수는 없다. 외국의 것을 무조건 벤치마킹할 필요는 없다. 사외이사 제도처럼 법제상으론 옳아도 한국 기업의 특수성상 맞지 않는 것도 있기 때문이다. 한국에 맞는 지배구조를 찾아가는 과정이라고 보지만 방향성은 분명하다. 법은 기업이 투자를 게을리하지 않아 꾸준히 자본이 순환할 수 있도록 해야 한다. 주주가 오너를 충분히 감시할 수 있도록, 오너에 대한 견제도 가능하게 해야 한다. 자본시장에서 주식회사의 주인은 주주다. 오너로서는 유쾌할 리 없겠지만 그게 싫다면 애초에 상장하지 말았어야 한다.”

![[지상중계] “군사력 5위 한국군, 전작권 능력 없다는 건 자기비하”](https://dimg.donga.com/a/570/380/95/1/ugc/CDB/SHINDONGA/Article/6a/45/bd/f9/6a45bdf926eda0a0a0a.jpg)

![[추적] 서소문 고가 철거 7년이나 늦었던 이유](https://dimg.donga.com/a/380/211/95/1/ugc/CDB/SHINDONGA/Article/6a/43/b4/7c/6a43b47c16c2a0a0a0a.jpg)